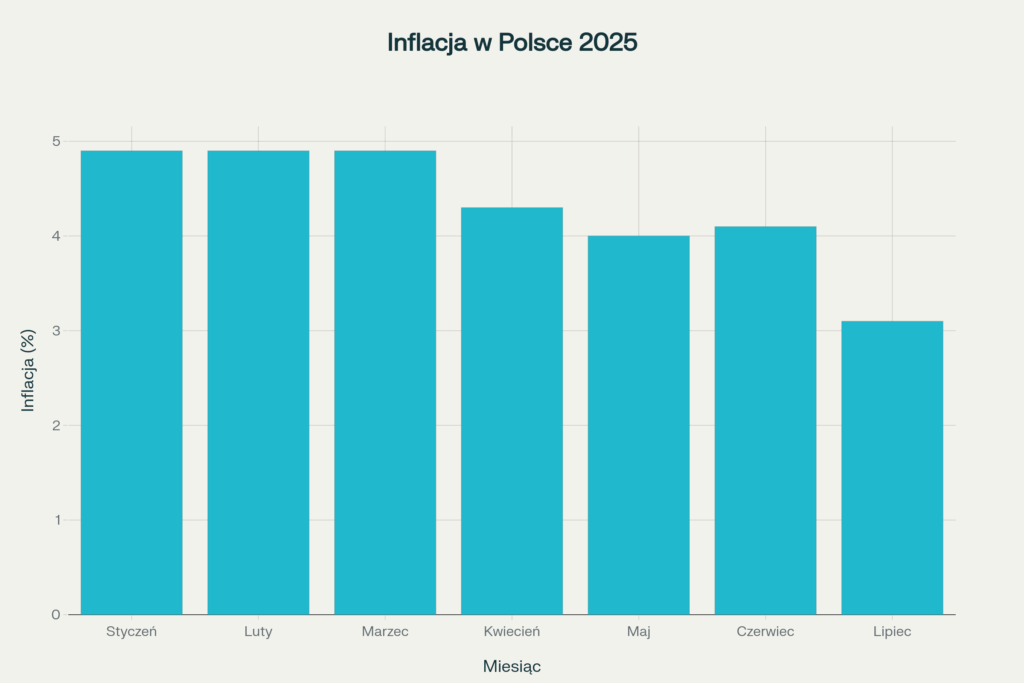

Inflacja w Polsce spadła z 4,9% na początku 2025 roku do 3,1% w lipcu, ale koszty życia wciąż pozostają wysokie. Żywność i napoje bezalkoholowe drożeją o 4,9% rok do roku, a energia o 4,4%. Przeciętny Polak wydaje obecnie 1 580 złotych miesięcznie, co oznacza wzrost o 55,3% w ciągu ostatniej dekady. W takiej sytuacji umiejętne zarządzanie budżetem domowym stało się kluczowe dla finansowego przetrwania. Nowoczesne aplikacje mobilne, sprawdzone metody oszczędzania i praktyczne porady mogą pomóc obniżyć miesięczne wydatki nawet o 500-800 złotych bez utraty komfortu życia.

Aktualna sytuacja inflacyjna w Polsce — co drożeje najbardziej.

Chociaż inflacja spadła poniżej 4% po raz pierwszy od dwóch lat, niektóre kategorie produktów wciąż drożeją w szokującym tempie. Największy wpływ na budżety domowe mają:

Żywność i napoje – główny problem polskich rodzin

Ceny żywności wzrosły o 4,9% rok do roku, przy czym szczególnie mocno podrożały:

-

Owoce: +12,2% w ujęciu rocznym

-

Mięso drobiowe: +11,2%

-

Oleje i tłuszcze: +8,3%

-

Warzywa nadal tanieje: -0,3%

Dla przeciętnej rodziny oznacza to dodatkowe 200-300 złotych miesięcznie tylko na podstawowe zakupy spożywcze w porównaniu z ubiegłym rokiem.

Koszty mieszkaniowe i energia

Użytkowanie mieszkania oraz nośniki energii podrożały o 4,4% rok do roku. Rachunki za media stanowią obecnie około 25% budżetu domowego , podczas gdy jeszcze kilka lat temu było to 18-20%.

Przykładowe miesięczne koszty stałe dla rodziny 2+1 :

-

Mieszkanie (wynajem/rata): 3 600 zł

-

Rachunki (media, internet): 750 zł

-

Ubezpieczenia: 90 zł

-

Łącznie: 4 440 zł (1 480 zł na osobę)

Usługi turystyczne i restauracje

Wizyta w restauracji czy hotelu jest droższa o 5,8% rok do roku, a usługi turystyczne za granicą podrożały o 6,3%. To znaczący wzrost, który wpływa na budżety przeznaczone na rozrywkę i wypoczynek.

Nowoczesne narzędzia do kontroli wydatków – ranking aplikacji 2025

Pierwszym krokiem do opanowania inflacji jest dokładne poznanie swoich wydatków. Współczesne aplikacje mobilne potrafią automatycznie kategoryzować transakcje, synchronizować się z kontami bankowymi i generować szczegółowe raporty.

Wallet – najlepsza aplikacja z synchronizacją bankową

Wallet od BudgetBakers to najbardziej zaawansowane narzędzie do automatycznego zarządzania budżetem. Aplikacja łączy się z tysiącami banków na całym świecie, w tym z większością polskich instytucji finansowych.

Kluczowe funkcje Wallet:

-

Automatyczny import transakcji z kont bankowych i kart

-

Inteligentne kategoryzowanie wydatków (żywność, transport, rozrywka)

-

Budżetowanie z limitami na poszczególne kategorie

-

Cele oszczędnościowe z wizualizacją postępu

-

Współdzielenie kont z rodziną

-

Szczegółowe raporty i analizy trendów

Dzięki Wallet możesz zaoszczędzić około 2-3 godzin tygodniowo na ręcznym wpisywaniu transakcji, a automatyczne alerty o przekroczeniu budżetu pomogą uniknąć niepotrzebnych wydatków.

4grosze – polska metoda kopertowa w wersji cyfrowej

4grosze to popularna polska aplikacja oparta na sprawdzonej metodzie kopertowej. Dzielisz swoje dochody na kategorie jak koperty z gotówką i pilnujesz, żeby nie przekroczyć ustalonych limitów.

Zalety metody kopertowej w 4grosze:

-

Całkowita kontrola nad każdą kategorią wydatków

-

Proste w obsłudze – idealne dla początkujących

-

Wersja darmowa wystarczy do podstawowego budżetowania

-

Premium za 60 zł rocznie – synchronizacja i eksport danych

-

Polska aplikacja z obsługą w naszym języku

Użytkownicy 4grosze oszczędzają średnio 15-20% swoich dochodów dzięki ścisłej kontroli wydatków w każdej kategorii.

Money Manager – dla zaawansowanych użytkowników

Money Manager sprawdza się idealnie u osób z dochodami w różnych walutach lub tych, którzy potrzebują szczegółowych raportów.

Wyróżniające funkcje:

-

Obsługa wielu walut z aktualnymi kursami

-

Import transakcji z banków i kart płatniczych

-

Zaawansowane raporty z wykresami i trendami

-

Przypomnienia o płatnościach cyklicznych

-

Eksport do Excel/CSV dla dalszej analizy

Wersja premium za około 30 zł rocznie oferuje dodatkowe możliwości, które mogą pomóc zaoszczędzić nawet 10% miesięcznych wydatków dzięki lepszej analizie.

Porównanie najlepszych aplikacji budżetowych

| Aplikacja | Cena | Automatyzacja | Najlepsze dla |

|---|---|---|---|

| Wallet | Darmowa | Pełna synchronizacja | Osób z wieloma kontami |

| 4grosze | 60 zł/rok | Brak | Początkujących, metoda kopertowa |

| Money Manager | 30 zł/rok | Częściowa | Zaawansowanych użytkowników |

| Monefy | Freemium | Brak | Minimalistów |

| Goodbudget | 25 zł/mies | Brak | Fanów metody kopertowej |

Praktyczne metody obniżenia kosztów funkcjonowania

Oprócz narzędzi do kontroli wydatków, kluczowe są konkretne działania, które realnie obniżą rachunki bez pogorszenia standardu życia.

Rachunki i media – oszczędności do 300 zł miesięcznie

Rachunki za media można obniżyć nawet o 30% dzięki prostym zmianom w codziennych nawykach.

Energia elektryczna – konkretne oszczędności

Zmiana dostawcy prądu może przynieść oszczędności 200-500 złotych rocznie. Większość Polaków nigdy nie zmienia dostawcy, tracąc tym samym setki złotych każdego roku.

Dodatowe sposoby na obniżenie rachunku za prąd:

-

Zmiana taryfy energetycznej – G12 (dwustrefowa) może obniżyć rachunek o 15-25%

-

Lodówka przy ścianie – pozostawienie 5 cm odstępu obniża zużycie o 10%

-

Regularna temperatura w lodówce – 4°C w komorze chłodzącej, -18°C w zamrażalniku

-

Pełna zmywarka – uruchamianie tylko przy pełnym załadunku oszczędza 30% energii

E-faktury zamiast papierowych to dodatkowe 5 złotych miesięcznie oszczędności u większości dostawców. Zgoda na kontakt marketingowy daje kolejne 5 złotych miesięcznego upustu – rocznie to już 120 złotych praktycznie za nic.

Optymalizacja zużycia wody i gazu

Krótsze prysznice o 2-3 minuty mogą obniżyć rachunek za wodę o 20-30%. Zmniejszenie temperatury w kaloryferach o 1°C oznacza 6% oszczędności na ogrzewaniu.

Praktyczne porady:

-

Termostat programowany – automatyczne obniżanie temperatury w nocy

-

Uszczelnienie okien – taśmy uszczelniające za 20 zł mogą zaoszczędzić 200 zł rocznie

-

Wietrzenie „na przewiew” przez 5 minut zamiast uchylania okna na cały dzień

Żywność – jak obniżyć wydatki bez rezygnacji z jakości

Przeciętna polska rodzina wydaje 28,15% budżetu na żywność , co oznacza około 1 400 złotych miesięcznie dla rodziny 2+1. Przy rosnących cenach kluczowe staje się mądre planowanie zakupów.

Planowanie posiłków i lista zakupów

Przygotowanie menu na tydzień i dokładnej listy zakupów może obniżyć wydatki o 20-25%. Marnotrawstwo żywności w polskich domach wynosi średnio 15% – to stracone pieniądze.

Sprawdzone metody:

-

Zakupy tylko z listą – bez impulsywnych decyzji

-

Sprawdzanie lodówki przed wyjściem do sklepu

-

Gotowanie większych porcji – resztki na kolejne dni

-

Porównywanie cen za kilogram zamiast za opakowanie

Alternatywy dla drogich produktów

Marki własne sklepów są o 30-50% tańsze od produktów markowych przy podobnej jakości. Owoce i warzywa sezonowe kosztują nawet 60% mniej niż importowane.

Przykłady inteligentnych zamian:

-

Kurczak zamiast wołowiny – o 40% tańszy przy podobnej wartości odżywczej

-

Mrożonki zamiast świeżych owoców – poza sezonem często tańsze o połowę

-

Produkty w większych opakowaniach – cena za kilogram o 15-30% niższa

Transport – oszczędności do 400 złotych miesięcznie

Transport to trzecia największa kategoria wydatków po mieszkaniu i żywności. Średnia polska rodzina wydaje około 566 złotych miesięcznie na transport – głównie paliwo i komunikację publiczną.

Optymalizacja kosztów paliwa

Ceny paliw spadły o 10% rok do roku , ale wciąż stanowią znaczący wydatek. Mądre tankowanie może obniżyć koszty o 15-20%.

Sprawdzone metody:

-

Aplikacje z cenami paliw – różnica między stacjami może wynosić 30 groszy/litr

-

Tankowanie w hypermarketach – często 10-20 groszy taniej

-

Programy lojalnościowe – dodatkowe 5-10 groszy upustu

-

Ekonomiczna jazda – może obniżyć spalanie o 10-15%

Komunikacja publiczna i alternatywy

Bilety miesięczne zamiast jednorazowych dają oszczędności 30-40% przy regularnych przejazdach. Karnety komunikacyjne często oferują dodatkowe zniżki.

Nowoczesne rozwiązania:

-

Aplikacje do współdzielenia przejazdów – 50% taniej niż taxi

-

Rowery miejskie – abonament miesięczny często poniżej 50 złotych

-

Praca zdalna – zaoszczędzone koszty dojazdu mogą wynosić 200-400 zł miesięcznie

Metoda kopertowa – sprawdzony sposób na kontrolę budżetu

Metoda kopertowa to jeden z najskuteczniejszych sposobów zarządzania finansami domowymi. Polega na podziale miesięcznych dochodów na kategorie wydatków – każda kategoria to „koperta” z określoną kwotą.

Jak wdrożyć metodę kopertową krok po kroku

Krok 1: Analiza wydatków z ostatnich 3 miesięcy

Przeanalizuj wyciągi bankowe i określ średnie miesięczne wydatki w kategoriach:

-

Mieszkanie i media (30-40% dochodu)

-

Żywność (20-25% dochodu)

-

Transport (10-15% dochodu)

-

Rozrywka i hobby (5-10% dochodu)

-

Oszczędności (10-20% dochodu)

Krok 2: Utworzenie „kopert” budżetowych

Idealnie 6-8 kopert – więcej może być chaotyczne. Każda koperta otrzymuje miesięczny limit na podstawie analizy i planowanych oszczędności.

Krok 3: Ścisłe przestrzeganie limitów

Wydatki z danej kategorii realizujesz tylko do wyczerpania „koperty”. Jeśli pieniądze się skończą – czekasz do następnego miesiąca lub przerzucasz z innej koperty.

Cyfrowa wersja metody kopertowej

Nowoczesne banki oferują subkonta, które idealnie sprawdzają się jako cyfrowe koperty. Po wypłacie automatycznie dzielisz pieniądze na subkonta zgodnie z planem budżetowym.

Zalety cyfrowych kopert:

-

Automatyzacja – zlecenia stałe na subkonta

-

Kontrola – aplikacja bankowa pokazuje stan każdej „koperty”

-

Elastyczność – łatwe przenoszenie między kategoriami

-

Bezpieczeństwo – brak gotówki w portfelu

Użytkownicy metody kopertowej oszczędzają średnio 18-25% swoich dochodów w porównaniu z 6-8% przy tradycyjnym budżetowaniu.

Automatyzacja oszczędzania – oszczędzaj nie myśląc

Najskuteczniejszym sposobem oszczędzania jest automatyzacja – pieniądze odkładają się same, zanim zdążysz je wydać.

Reguła „najpierw zapłać sobie”

Od razu po wypłacie automatycznie przekaż 10-20% na konto oszczędnościowe. To gwarantuje regularność oszczędzania niezależnie od tego, czy „zostanie coś” na końcu miesiąca.

Praktyczna implementacja:

-

Zlecenie stałe na 1. dzień po wypłacie

-

Osobne konto oszczędnościowe – bez karty płatniczej

-

Stopniowe zwiększanie kwoty – co 3 miesiące o 50-100 zł więcej

Programy automatycznego oszczędzania

Wiele banków oferuje programy oszczędnościowe przy transakcjach kartą. Za każdy zakup kartą automatycznie odkłada się 1-5 złotych na konto oszczędnościowe.

Przykłady automatyzacji:

-

Zaokrąglanie zakupów – różnica idzie na oszczędności

-

Procent od transakcji – 1-2% każdego zakupu

-

Plany oszczędnościowe – automatyczne zwiększanie kwoty co miesiąc

Taki sposób pozwala odłożyć 100-300 złotych miesięcznie bez świadomego wysiłku.

Sezonowe strategie oszczędzania

Różne pory roku oferują różne możliwości oszczędzania – kluczowe jest wykorzystanie wyprzedaży, promocji i sezonowych trendów cenowych.

Zakupy w okresach promocyjnych

Planowanie większych zakupów na okresy wyprzedaży może przynieść oszczędności 30-50% :

Styczeń-luty: Sprzęt elektroniczny, meble, ubrania zimowe

Maj-czerwiec: Sprzęt ogrodowy, narzędzia, rowery

Sierpień-wrzesień: Artykuły szkolne, plecaki, sprzęt sportowy

Listopad-grudzień: Black Friday, sprzęt AGD, zabawki

Sezonowość żywności

Owoce i warzywa sezonowe są o 40-60% tańsze niż importowane odpowiedniki :

Wiosna: Szparagi, rzodkiewki, młoda kapusta

Lato: Pomidory, ogórki, jagody, brzoskwinie

Jesień: Jabłka, gruszki, kapusta, ziemniaki

Zima: Warzywa korzeniowe, kapusta kiszona, mrożonki

Mrożenie i konserwowanie produktów sezonowych pozwala cieszyć się niskimi cenami przez cały rok.

Negocjacje i porównywanie ofert

Polacy rzadko negocjują ceny czy porównują oferty – a to może przynieść znaczące oszczędności.

Rachunki i usługi

Większość dostawców usług ma margines negocjacyjny, szczególnie dla stałych klientów:

Co można negocjować:

-

Abonament telefoniczny – często 20-30% zniżki dla długoletnich klientów

-

Internet i telewizja – pakiety promocyjne dla nowych okresów umowy

-

Ubezpieczenia – porównanie ofert może dać 25% oszczędności rocznie

-

Usługi bankowe – opłaty za prowadzenie konta, karty

Przed negocjacjami przygotuj konkurencyjne oferty – to najsilniejszy argument.

Duże zakupy

Przy zakupach powyżej 1000 złotych warto zawsze próbować negocjacji :

Skuteczne techniki:

-

Płatność gotówką – dodatkowe 3-5% zniżki

-

Zakup większej ilości – rabaty ilościowe

-

Koniec miesiąca/kwartału – sprzedawcy mają cele do realizacji

-

Pokazanie konkurencyjnej oferty – często przynosi natychmiastową reakcję

Podsumowanie – Twój plan działania na 2025 rok

Walka z inflacją wymaga systematycznego podejścia i wykorzystania wszystkich dostępnych narzędzi. Połączenie nowoczesnych aplikacji mobilnych z sprawdzonymi metodami oszczędzania może obniżyć miesięczne wydatki o 500-800 złotych bez znaczących ograniczeń w stylu życia.

Plan 30-60-90 dni

Pierwsze 30 dni – analiza i narzędzia:

-

Zainstaluj aplikację Wallet lub 4grosze

-

Przeanalizuj wydatki z ostatnich 3 miesięcy

-

Zidentyfikuj 3 największe kategorie wydatków

-

Wdrożń e-faktury i sprawdź taryfy energetyczne

60 dni – implementacja oszczędności:

-

Wdrożenie metody kopertowej lub automatycznych subkont

-

Negocjacje z dostawcami mediów i usług

-

Optymalizacja zakupów żywności (lista, porównywanie cen)

-

Automatyczne oszczędzanie 10% dochodów

90 dni – optymalizacja i nawyki:

-

Analiza pierwszych efektów i korekt budżetu

-

Zwiększenie automatycznych oszczędności do 15-20%

-

Planowanie większych zakupów na okresy promocyjne

-

Budowanie rezerwy na nieprzewidziane wydatki

Realistyczne cele oszczędnościowe

Przy dochodach 5 000 zł netto miesięcznie można zaoszczędzić:

-

Miesiąc 1-2: 200-300 zł (podstawowe optymalizacje)

-

Miesiąc 3-6: 400-500 zł (wdrożone wszystkie metody)

-

Miesiąc 6+: 600-800 zł (utrwalone nawyki + negocjacje)

Pamiętaj: Oszczędzanie to maraton, nie sprint. Lepiej wprowadzać zmiany stopniowo i systematycznie, niż próbować zrewolucjonizować budżet z dnia na dzień. Dzięki właściwemu podejściu możesz nie tylko przetrwać okres wysokiej inflacji, ale także zbudować stabilną podstawę finansową na przyszłość.

Jeśli masz swoje przemyślenia lub chcesz podzielić się z nami swoim pomysłami to sprawdź nasze forum kredytowe, gdzie możesz założyć temat zupelnie za darmo!