Zarządzanie finansami osobistymi przechodzi prawdziwą rewolucję w Polsce. Aż 95% Polaków zna już BLIKA, a ponad 23 miliony osób aktywnie korzysta z aplikacji bankowych. To nie przypadek – w dobie rosnących kosztów życia i inflacji, cyfrowe narzędzia finansowe stają się niezbędne do kontrolowania wydatków i skutecznego oszczędzania. Współczesne aplikacje nie tylko upraszczają codzienną bankowość, ale oferują też zaawansowane funkcje budżetowania, automatycznego oszczędzania i inwestowania, które jeszcze dekadę temu były dostępne wyłącznie w profesjonalnych systemach finansowych.

Rewolucja płatności mobilnych – BLIK dominuje rynek

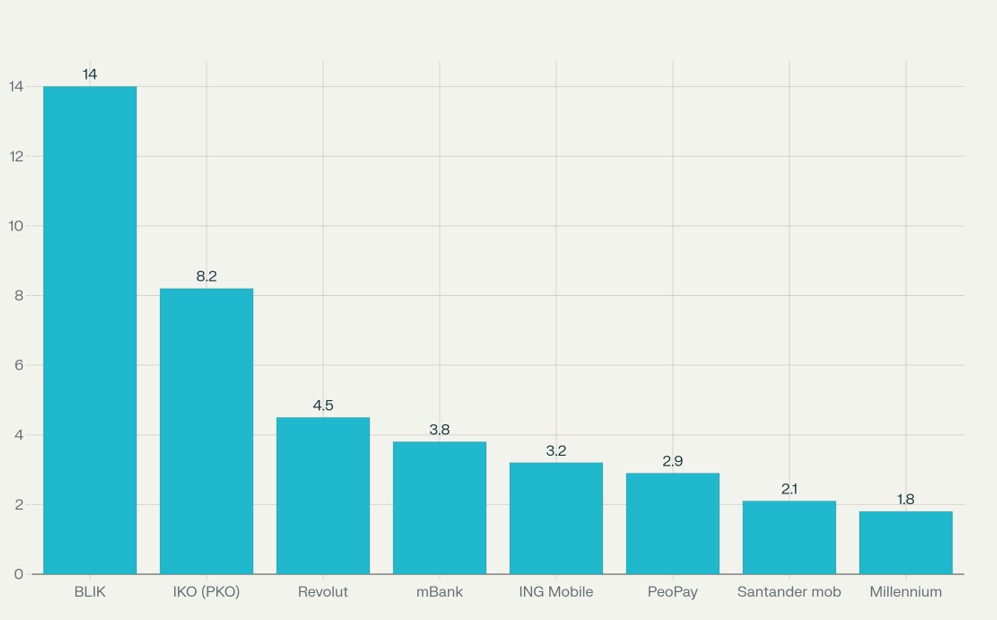

Polski system płatności mobilnych BLIK osiągnął w 2025 roku pozycję absolutnego lidera na krajowym rynku finansowym. Z 14 milionami aktywnych użytkowników i średnią dzienną liczbą transakcji wynoszącą 5 milionów, BLIK stał się nie tylko najpopularniejszym, ale też najbardziej zaufanym narzędziem płatniczym w Polsce.

Fenomen popularności BLIK

Wskaźnik rozpoznawalności BLIK wynosi obecnie 95%, co plasuje go wśród najsilniejszych marek w Polsce. Co więcej, dla ponad połowy Polaków BLIK jest pierwszym skojarzeniem, gdy myślą o płatnościach bezgotówkowych. Ta pozycja została osiągnięta dzięki połączeniu trzech kluczowych czynników: szybkości, bezpieczeństwa i wygody użytkowania.

System zyskał szczególną popularność w e-commerce, gdzie ponad połowa wszystkich transakcji BLIK odbywa się online. W drugim kwartale 2025 roku zrealizowano 218,6 miliona transakcji e-commerce za pomocą BLIK, co oznacza wzrost o 31% rok do roku. Równie dynamicznie rozwijają się przelewy na telefon BLIK – między kwietniem a czerwcem 2025 roku użytkownicy wykonali 100 milionów takich transakcji, czyli o 75% więcej niż rok wcześniej.

Przewaga konkurencyjna nad światowymi markami

Wskaźnik siły marki BLIK (Brand Power) wynosi 42,5%, co oznacza dwukrotną przewagę nad takimi globalnymi gigantami jak VISA (24,7%) czy Mastercard (17%). Jeszcze większa różnica widoczna jest w porównaniu z nowszymi rozwiązaniami płatniczymi: Google Pay osiąga zaledwie 6,7%, Apple Pay 4,1%, a Revolut 5,1% w tym wskaźniku.

Net Promoter Score (NPS) BLIK wynosi 62 punkty, co jest wynikiem ponad dwukrotnie wyższym od Visa (26 punktów) i Mastercard (22 punkty). Największe zaufanie BLIK zyskał wśród osób w wieku 25-29 lat, gdzie wskaźnik NPS osiągnął 71 punktów.

Aplikacje bankowe – cyfrowa transformacja tradycyjnej bankowości

Polskie banki inwestują masywnie w rozwój aplikacji mobilnych, rozumiejąc, że jakość bankowości elektronicznej stała się kluczowym czynnikiem wyboru banku przez klientów. Średnia ocena aplikacji bankowych wzrosła w 2025 roku do najwyższego poziomu w historii – 4,5 punktu na 5 , co świadczy o znaczącej poprawie jakości oferowanych rozwiązań.

Liderzy rynku aplikacji bankowych

Aplikacja IKO od PKO BP obsługuje 8,2 miliona użytkowników, co czyni ją największą aplikacją bankową w Polsce. PKO BP konsekwentnie inwestuje w rozwój funkcjonalności – aplikacja oferuje ponad 100 różnych funkcji, od podstawowej bankowości po zaawansowane usługi jak Asystent głosowy czy płatności za transport publiczny.

mBank utrzymuje pozycję lidera pod względem funkcjonalności i ocen użytkowników. Aplikacja mBanku otrzymała ocenę 4,9/5 i wyróżnia się zaawansowanymi opcjami logowania biometrycznego (odcisk palca, skan tęczówki, Face ID) oraz autoryzacją transakcji za pomocą powiadomień push. Bank jako pierwszy na polskim rynku wprowadził wiele innowacji, które później stały się standardem branżowym.

ING Bank Śląski z aplikacją „Moje ING Mobile” odnotował znaczący awans o 9 pozycji w rankingach , co potwierdza skuteczność inwestycji w rozwój platformy mobilnej. Aplikacja wyróżnia się intuicyjnym interfejsem i szybkością działania.

Nowe standardy funkcjonalności

Współczesne aplikacje bankowe oferują znacznie więcej niż tradycyjna bankowość. Standard 2025 roku obejmuje:

- Płatności mobilne BLIK zintegrowane z aplikacją bankową

- Autoryzację biometryczną (odcisk palca, Face ID, skan tęczówki)

- Mobilną autoryzację zastępującą kody SMS

- Zarządzanie kartami w czasie rzeczywistym (blokowanie, zmiana limitów, wymiana PIN)

- Przelewy natychmiastowe i na numer telefonu

- Integrację z Apple Pay i Google Pay

- Skanowanie kodów QR do płatności za faktury

- Analitykę wydatków z kategoryzacją automatyczną

Bezpieczeństwo pozostaje priorytetem – aplikacje wykorzystują szyfrowanie end-to-end, uwierzytelnianie dwuskładnikowe i są zgodne z najsurowszymi standardami bezpieczeństwa finansowego.

Revolut – europejski challenger bank podbija Polskę

Revolut osiągnął w Polsce pozycję czwartego największego gracza na rynku finansowym, obsługując 4,5 miliona Polaków. To spektakularny sukces, biorąc pod uwagę, że jeszcze kilka lat temu Revolut postrzegany był przede wszystkim jako aplikacja do wymiany walut dla podróżujących.

Fenomen wzrostu w Polsce

W 2024 roku liczba klientów Revolut w Polsce wzrosła o 1 milion, co oznacza przyrost o 34% rok do roku. Firma planuje, że w 2025 roku przekroczy próg 5 milionów lokalnych klientów, co oznaczałoby wejście do pierwszej piątki największych instytucji finansowych w kraju.

Revolut jest obecnie większy niż BNP Paribas Bank Polska , co pokazuje skalę zaufania, jakim cieszą się rozwiązania fintech wśród polskich konsumentów. Kluczem do sukcesu jest wszechstronność aplikacji, która łączy funkcje banku, kantoru, platformy inwestycyjnej i narzędzia do budżetowania.

Plany rozwoju na 2025 rok

Revolut przygotowuje się do wprowadzenia kredytów hipotecznych zaciąganych całkowicie przez aplikację mobilną. To rewolucyjne podejście, które może zmienić sposób, w jaki Polacy podchodzą do finansowania nieruchomości. Dodatkowo planowane są:

- Biometryczne bankomaty wypłacające gotówkę i wydające karty płatnicze

- Asystent AI zintegrowany z aplikacją

- Rozwój usług dla firm z kredytami dla MŚP

- Bramka płatnicza Revolut Pay z opcjami BNPL (kup teraz, zapłać później)

Lokalne korzyści dla polskich użytkowników obejmują integrację z sześcioma największymi bankami w Polsce (PKO BP, Pekao, mBank, Santander, Millennium, Alior Bank) oraz powszechną dostępność płatności za transport publiczny w partnerstwie ze SkyCash.

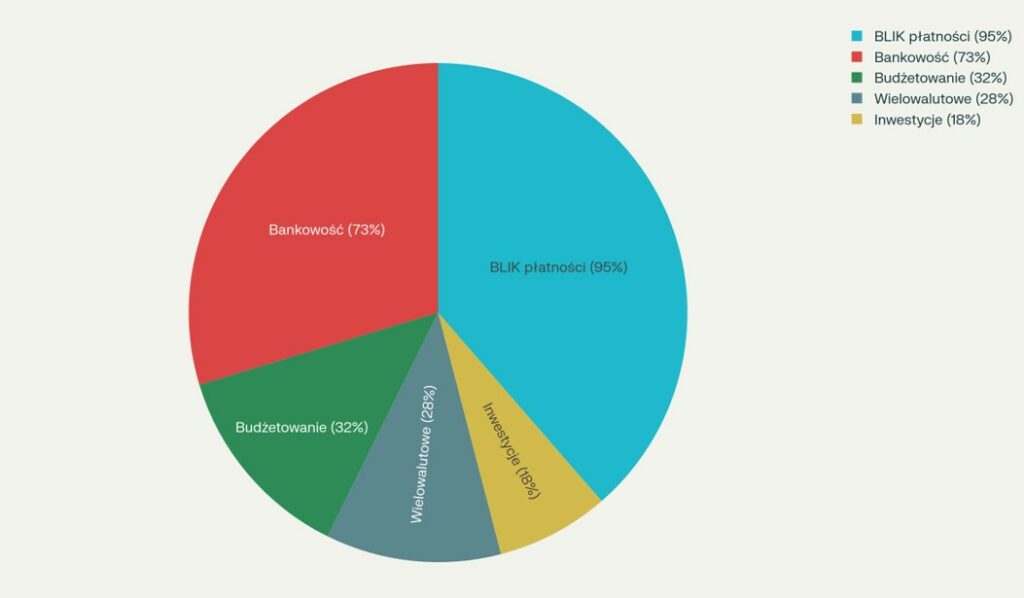

Aplikacje do budżetowania – cyfrowa rewolucja w zarządzaniu wydatkami

Polacy coraz częściej sięgają po specjalistyczne aplikacje do zarządzania budżetem domowym, wykraczające poza podstawowe funkcje bankowości mobilnej. Te narzędzia oferują zaawansowaną analitykę wydatków, automatyczne kategoryzowanie transakcji i spersonalizowane rekomendacje oszczędnościowe.

Aplikacje oparte na metodzie kopertowej

4grosze stała się najpopularniejszą polską aplikacją do budżetowania , oferując cyfrową wersję klasycznej metody kopertowej. Użytkownicy przypisują środki do konkretnych kategorii wydatków (jak „jedzenie”, „transport”, „rozrywka”) i pilnują, żeby nie przekroczyć ustalonych limitów.

Wersja darmowa 4grosze wystarcza do podstawowego zarządzania budżetem, a wariant premium za około 60 złotych rocznie dodaje synchronizację wieloplatformową, eksport danych i zaawansowane raporty. Aplikacja zdobyła wiernych fanów dzięki prostocie, która po prostu działa bez skomplikowanego interfejsu.

Goodbudget to międzynarodowa alternatywa dla metody kopertowej, która nie synchronizuje się automatycznie z bankami – transakcje trzeba wpisywać ręcznie, co zmusza do większej świadomości finansowej. Wersja premium za około 25 złotych miesięcznie oferuje więcej „kopert” i synchronizację między urządzeniami.

Aplikacje z automatyczną synchronizacją

Wallet cieszy się dużą popularnością wśród użytkowników dzięki możliwości podłączenia do tysięcy banków na całym świecie. Aplikacja automatycznie importuje transakcje i dzieli je na kategorie, pozwala ustalać budżety miesięczne i generuje raporty pokazujące, gdzie „ucieka kasa”.

Money Manager oferuje bezpośrednie połączenie z rachunkami bankowymi i kartami płatniczymi. Wszystkie transakcje rejestrowane są automatycznie, eliminując konieczność ręcznego dodawania wydatków. Aplikacja obsługuje różne waluty, co przydaje się osobom podróżującym lub zarabiającym za granicą.

Aplikacje z zaawansowaną analityką

Monefy wyróżnia się minimalistycznym interfejsem i łatwością obsługi. Aplikacja pozwala na szybkie dodawanie wydatków kilkoma kliknięciami i oferuje przejrzyste wykresy kołowe wizualizujące strukturę wydatków. Funkcja synchronizacji z chmurą umożliwia dostęp do danych na różnych urządzeniach.

„Finanse – wydatki i budżet” łączy prostotę z bogatą funkcjonalnością, oferując automatyczne obliczanie salda i generowanie wykresów. Aplikacja obsługuje wiele walut z aktualnymi kursami wymiany i zawiera funkcję przypomnień o regularnych płatnościach, pomagając uniknąć zapomnianych rachunków.

Trendy 2025 – sztuczna inteligencja i personalizacja

Aplikacje finansowe przechodzą transformację w kierunku jeszcze większej personalizacji i automatyzacji dzięki wykorzystaniu sztucznej inteligencji i uczenia maszynowego.

AI jako asystent finansowy

Banki wprowadzają inteligentnych asystentów głosowych zintegrowanych z aplikacjami mobilnymi. PKO BP już oferuje Asystenta głosowego, który analizuje wydatki klientów i udziela spersonalizowanych porad finansowych. Revolut planuje wprowadzenie kompleksowego asystenta AI w 2025 roku.

Automatyczne kategoryzowanie wydatków staje się coraz bardziej precyzyjne dzięki algorytmom uczenia maszynowego. Aplikacje potrafią rozpoznawać wzorce finansowe użytkowników i proponować optymalizację budżetu w czasie rzeczywistym.

Integracja z ekosystemem IoT

Aplikacje finansowe integrują się z szerszym ekosystemem urządzeń IoT. Revolut wprowadza karty eSIM do płatności za roaming, a także program korzyści RevPoints łączący wydatki z benefitami lifestyle’owymi.

Płatności za transport publiczny stają się standardem – nie tylko Revolut, ale też inne aplikacje wprowadzają bezpośrednią integrację z systemami transportu miejskiego.

Bezpieczeństwo biometryczne nowej generacji

2025 rok to era zaawansowanych rozwiązań biometrycznych w aplikacjach finansowych. Revolut planuje biometryczne bankomaty, które rozpoznają użytkowników bez potrzeby używania kart. mBank już oferuje autoryzację za pomocą skanu tęczówki oka, a inne banki testują autoryzację głosową.

Funkcje „In-app calls” pozwalają na bezpieczne połączenia z bankiem bezpośrednio przez aplikację z weryfikacją tożsamości w czasie rzeczywistym.

Porady ekspertów: Jak wybrać idealną aplikację finansową

Wybór odpowiedniej aplikacji finansowej powinien opierać się na indywidualnych potrzebach i stylu zarządzania pieniędzmi. Eksperti rekomendują strategię wieloaplikacyjną – wykorzystanie różnych narzędzi do różnych celów.

Dla początkujących

Osoby rozpoczynające przygodę z zarządzaniem finansami powinny zacząć od aplikacji swojego głównego banku (IKO, mBank, ING Mobile) połączonej z BLIK do płatności codziennych. Te aplikacje oferują kompleksowe funkcje przy zerowym koszcie i najwyższym poziomie bezpieczeństwa.

Dla zaawansowanych użytkowników

Doświadczeni użytkownicy mogą skorzystać z kombinacji aplikacji: Revolut do płatności zagranicznych i inwestycji, 4grosze do szczegółowego budżetowania metodą kopertową, oraz aplikację głównego banku do obsługi kredytów i lokat.

Dla podróżujących i freelancerów

Osoby często podróżujące lub otrzymujące płatności w różnych walutach powinny rozważyć Revolut jako aplikację główną ze względu na korzystne kursy wymiany i obsługę wielu walut bez dodatkowych opłat.

Bezpieczeństwo w erze cyfrowych finansów

Wzrost popularności aplikacji finansowych pociąga za sobą zwiększone ryzyko cyberataków, dlatego bezpieczeństwo stało się kluczowym czynnikiem przy wyborze aplikacji.

Standardy bezpieczeństwa 2025

Wszystkie rekomendowane aplikacje finansowe wykorzystują:

- Szyfrowanie end-to-end dla wszystkich transakcji

- Uwierzytelnianie dwuskładnikowe (2FA) jako standard

- Tokenizację danych karty dla płatności mobilnych

- Monitoring transakcji w czasie rzeczywistym z powiadomieniami o podejrzanej aktywności

- Zgodność z PSD2 i innymi regulacjami UE dotyczącymi bezpieczeństwa płatności

Najlepsze praktyki dla użytkowników

Eksperci cyberbezpieczeństwa rekomendują:

- Regularne aktualizowanie aplikacji do najnowszych wersji

- Używanie różnych haseł dla każdej aplikacji finansowej

- Włączanie powiadomień o wszystkich transakcjach

- Nielogowanie się do aplikacji finansowych przez publiczne Wi-Fi

- Regularne sprawdzanie historii transakcji pod kątem nieautoryzowanych operacji

Przyszłość aplikacji finansowych w Polsce

Polski rynek aplikacji finansowych znajduje się w fazie intensywnego wzrostu, a prognozy na kolejne lata wskazują na dalszą cyfryzację i konsolidację usług.

Prognozy na 2026-2027

Eksperci przewidują, że do 2027 roku:

- Ponad 90% Polaków będzie aktywnie korzystać z aplikacji finansowych

- BLIK osiągnie 20 milionów użytkowników

- Aplikacje bankowe w pełni zastąpią tradycyjne oddziały dla większości operacji

- Sztuczna inteligencja stanie się standardem w personalizacji usług finansowych

Nowe kategorie aplikacji

Pojawiają się nowe kategorie aplikacji finansowych:

- Super-aplikacje łączące bankowość, inwestycje, ubezpieczenia i lifestyle

- Aplikacje ESG do zrównoważonego inwestowania

- Aplikacje do kryptowalut zintegrowane z tradycyjną bankowością

- Aplikacje do finansów rodzinnych z zarządzaniem budżetem dla całej rodziny

Podsumowanie

2025 rok to punkt zwrotny dla aplikacji finansowych w Polsce – od niszowych narzędzi dla entuzjastów technologii stały się niezbędnymi narzędziami codziennego życia dla milionów Polaków. BLIK z 95% rozpoznawalnością i 14 milionami użytkowników udowodnił, że polskie rozwiązania fintech mogą konkurować z globalnymi gigantami, podczas gdy aplikacje bankowe osiągnęły najwyższą jakość w historii z średnią oceną 4,5/5.

Kluczem do sukcesu w wyborze aplikacji finansowych jest dopasowanie narzędzi do indywidualnych potrzeb. Dla większości Polaków optymalna strategia to kombinacja aplikacji głównego banku z BLIK, uzupełniona specjalistycznymi narzędziami do budżetowania (jak 4grosze) lub rozwiązaniami wielowalutowymi (jak Revolut) w zależności od stylu życia.

Przyszłość należy do inteligentnych, spersonalizowanych aplikacji wykorzystujących sztuczną inteligencję do automatyzacji zarządzania finansami przy zachowaniu najwyższych standardów bezpieczeństwa. Polacy są gotowi na tę rewolucję – pozostaje pytanie, które aplikacje najlepiej wykorzystają ten potencjał w nadchodzących latach.

Źródła:

- https://www.bankier.pl/wiadomosc/Revolut-chwali-sie-wynikami-W-Polsce-moze-wskoczyc-do-pierwszej-piatki-8929822.html

- https://apps.apple.com/pl/app/iko/id597657968?l=pl

- https://moneteo.com/rankingi/aplikacje-bankowe

- https://subiektywnieofinansach.pl/revolut-pokazal-plany-na-2025/

- https://www.pkobp.pl/klient-indywidualny/aplikacja-iko-ipko/mobilna-autoryzacja

- https://komorkomat.pl/najlepsze-aplikacje-bankowe/

- https://finanse.gazetaprawna.pl/artykuly/9783958,revolut-celuje-w-5-mln-klientow-w-polsce-w-2025-r.html

- https://play.google.com/store/apps/details?id=pl.pkobp.iko&hl=pl

- https://fintek.pl/ktora-aplikacja-bankowa-oferuje-najwiecej-przedstawiamy-ranking-top-5/

- https://www.telepolis.pl/artykuly/cale-twoje-finanse-w-jednej-aplikacji-revolut-mnie-przekonal

- https://www.pkobp.pl/klient-indywidualny/aplikacja-iko-ipko/aplikacja-mobilna-iko

- https://www.cashless.pl/17430-ranking-aplikacji-bankowych-2025

- https://moniaki.pl/co-to-jest-revolut-i-jak-dziala/

- https://www.pkobp.pl/klient-indywidualny/aplikacja-iko-ipko

- https://www.bankier.pl/smart/aplikacje-bankowe

- https://apps.apple.com/pl/app/revolut-bank-cyfrowy/id932493382?l=pl