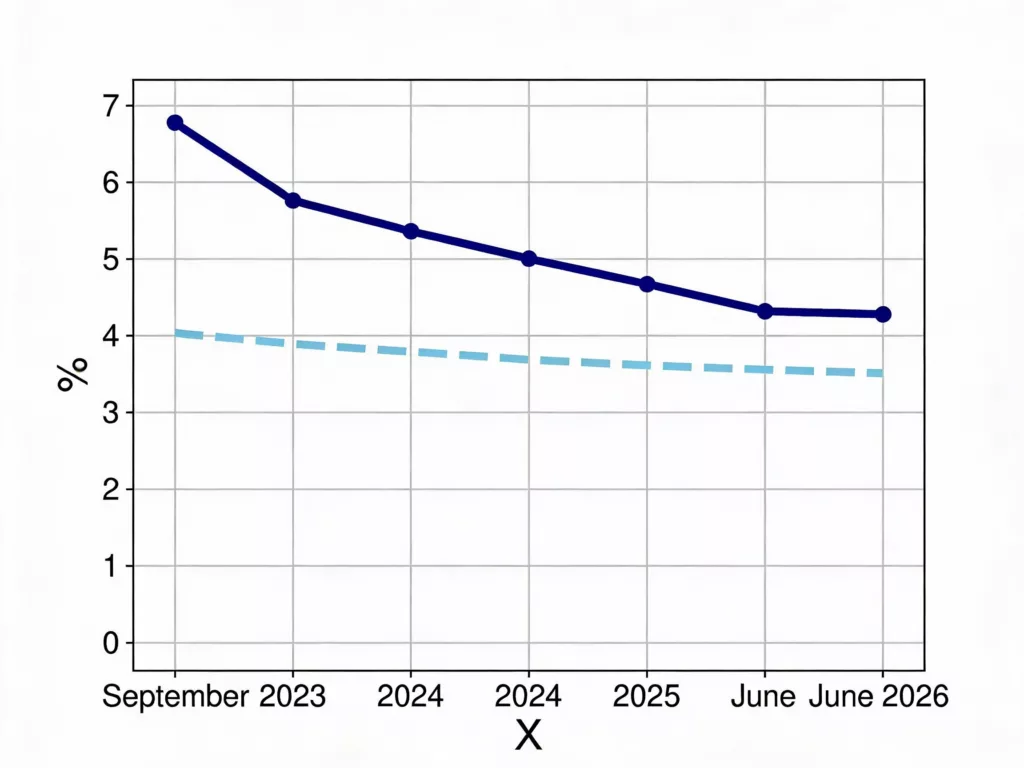

Polska scena kredytowa przechodzi transformację od około roku. Po latach historycznie wysokich stóp procentowych – pamiętacie może 5,8 procent w 2024 roku? – rynek stopniowo się ustabilizuje. Pod koniec 2025 roku stopy procentowe spadły do około 4,25 procent. To nie są jeszcze historie sprzed pandemii, ale zmiana jest znacząca, szczególnie dla tych, którzy zaciągali kredyty w najtrudniejszych czasach. Eksperci są zgodni, że spadki będą kontynuowane w pierwszej połowie 2026 roku, a docelowy poziom to około 3,5 procent.

Co to oznacza w praktyce? Wzrost zainteresowania kredytami hipotecznymi. Liczba wniosków o kredyty mieszkaniowe wzrosła aż o 52 procent rok do roku. Ludzie czekali, obserwowali, i teraz widzą szansę. Ale czekaj – zanim się zaciągniesz do banku, warto wiedzieć, jak to działa i czy twoja sytuacja finansowa pozwala ci skorzystać z tej okazji.

Stopy procentowe – dokąd zmierzają?

Pytanie, które słyszy się teraz najczęściej w rozmowach o kredytach, to: ile jeszcze spadną stopy? Odpowiedź bankierów z PKO BP, Pekao i ING jest podobna. Wszyscy przewidują, że w pierwszym kwartale 2026 roku Rada Polityki Pieniężnej obniży stopy przynajmniej raz, o 50 punktów bazowych. To matematycznie oznacza spadek ze obecnych 4,25 procent do około 3,75 procent. Następnie, jeśli prognozy się potwierdzą, w drugiej połowie roku możemy zobaczyć ratę referencyjną na poziomie 3,5 procent, co byłoby poziomem, do którego banki będą się zbliżać przez cały rok.

Głównym powodem dalszych obniżek jest spadek inflacji. Polska inflacja, która przed czterema laty była na poziomie ponad 7%, teraz spada i prognozuje się, że w 2026 roku wyniesie około 2,9 procent. To właśnie dlatego bank centralny może zmniejszać stopy – zadanie mające kontrolę inflacji będzie znacznie bliższe do ukończenia. Dla zwykłych Polaków to oznacza, że rata kredytu będzie niższa, a zdolność kredytowa wyższa.

Ale tutaj pojawia się ważny szczegół. Te prognozy zakładają, że gospodarka będzie się rozwijać stabilnie, że nie będzie dużych perturbacji na arenie międzynarodowej i że polityka pieniężna faktycznie będzie mogła być łagodzona. Historia pokazuje, że prognozy czasami się nie sprawdzają. Ekonomiści w przeszłości nieraz błądzili. Dlatego warto podchodzić do tych prognoz realistycznie – mogą się spełnić, ale mogą też być zaskoczenia w drugą stronę.

Ile zaoszczędzisz na racie?

Teoria to jedno, ale co to oznacza dla twojej kieszeni? Weźmy konkretny przykład. Wyobraź sobie, że chcesz wziąć kredyt na 500 000 złotych na 25 lat. Dzisiaj, przy oprocentowaniu 5,95 procent, twoja miesięczna rata wyniosłaby około 3206 złotych. Po obniżce stóp do 3,5 procent ta rata spadłaby do około 2650 złotych. To różnica 556 złotych na miesiąc, czyli prawie 6700 złotych rocznie. Na całym kredycie, który spłacalibyśmy przez 25 lat, możesz zaoszczędzić nawet 120 000 złotych.

Teraz drugi scenariusz. Załóżmy, że twoja rodzina zarabia 5000 złotych netto miesięcznie i myśli o kredycie 300 000 złotych na 20 lat. Przy obecnych stopach rata wynosiłaby 1923 złote, a po obniżkach spadłaby do około 1560 złotych. Oszczędzasz 363 złote miesięcznie, czyli ponad 4300 złotych rocznie. Dla rodziny, która budżetuje każda złotówkę, to może być różnica między komfortem a niepokojem.

Ale jest trzeci scenariusz, który warto rozważyć. Załóżmy, że masz już stary kredyt zaciągnięty w 2022 roku na 400 000 złotych przy oprocentowaniu 8,5 procent. Twoja rata to około 3500 złotych. Jeśli refinansujesz – czyli weźmiesz nowy kredyt w innym banku, aby spłacić stary – i otrzymasz oprocentowanie na poziomie 4,5 procent, twoja nowa rata wyniosłaby około 2300 złotych. To oszczędzenia rzędu 1200 złotych miesięcznie, czyli ponad 300 000 złotych na całym kredycie. Dla niektórych to mogłoby zmienić całą sytuację finansową.

Jak zmieni się twoja zdolność kredytowa?

Zdolność kredytowa to pojęcie, które budzi wiele emocji. Wiele osób czuje się sfrustrowanych, bo bank mówi im, że mogą pożyczyć mniej niż potrzebują. To nie jest złośliwość banku – to jest matematyka. Bank oblicza zdolność na podstawie twojego dochodu, twojej aktualnej raty i relacji między tym wszystkim.

Wyobraź sobie, że zarabiasz 6000 złotych netto. Bank założy, że około 50 procent twojego dochodu może pójść na spłatę kredytów. To 3000 złotych. Jeśli masz już kredyt samochodowy za 500 złotych i kartę kredytową, którą spłacasz za 200 złotych, masz 2300 złotych dostępnych na nowy kredyt. To oznacza, że możesz zaciągnąć kredyt hipoteczny z ratą około 2300 złotych. Przy obecnych stopach, przy 25-letnim okresie spłaty, to daje ci kredyt na około 360 000 złotych.

Teraz obniż stopy o 1,5 procent – co jest całkowicie realistyczne na 2026 rok. Ta sama rata 2300 złotych pozwoliłaby ci zaciągnąć kredyt na około 390 000 złotych. To dodatkowe 30 000 złotych, których nie musiałbyś wkładać ze swojej kieszeni. Dla rodziny, która oszczędzała przez lata na wkład własny, to może być właśnie ta dodatkowa kwota, która zmienia „nie mogę sobie pozwolić” na „teraz mogę”.

Czy wzrosną ceny mieszkań?

To pytanie, które zadają sobie wszyscy potencjalni kupcy. Logika mówi: jeśli ludzie będą mieli wyższą zdolność kredytową, będą chcieć kupić droższe mieszkania, a ceny w efekcie pójdą w górę. I ta logika ma pewną rację. Historia pokazuje, że spadek stóp procentowych rzeczywiście powoduje wzrost cen nieruchomości.

Ale prognozy na 2026 rok sugerują, że wzrosty mogą być umiarkowane. Eksperci z Bankier.pl wskazują, że do końca pierwszego kwartału 2026 roku ceny powinny pozostać względnie stabilne, a w niektórych miastach mogą nawet lekko spaść. Dlaczego? Dlatego, że rynek nieruchomości ma swoją inercję. Ludzie, którzy czekali na obniżki stóp, wciąż nie wyrosną szybko na rynku – zmiana mentalności, poszukiwanie mieszkań, negocjacje z bankami, to wszystko trwa. Dopiero od drugiego kwartału możemy się spodziewać bardziej wyraźnego ruchu cenowego.

To jednak nie oznacza, że ceny będą tanie. Rynek nieruchomości w Polsce zmienia się powoli. Ceny, które wzrosły w latach 2015-2022, najprawdopodobniej nie spadną do poprzednich poziomów. Ale stabilizacja, po której mogą pojawić się umiarkowane wzrosty, to realistyczne scenariusz na 2026 rok.

Który scenariusz najbardziej cię dotyczy?

Tutaj warta ta najtrudniejsza część – czy 2026 rok to dobry moment dla ciebie? Odpowiedź zależy całkowicie od twojej sytuacji.

Jeśli jesteś młodą parą, pracujesz w stałej pracy, macie razem dochód około 8000-10000 złotych netto i oszczędzaliście przez kilka lat na wkład własny, 2026 rok może być dokładnie tym rokiem. Obniżki stóp dadzą wam wyższą zdolność, a warunki od banków będą lepsze. To realny moment na to, aby przejść z planów do działania.

Ale jeśli dopiero co zmieniłeś pracę, twoja sytuacja zawodowa jest niepewna, lub masz jakieś problemów w spłacaniu bieżących zobowiązań, czekaj. Banki mają krótką pamięć w dobrą stronę, ale długą pamięć w złą. Wszelkie zagrożenia dla twojej zdolności będą dla ciebie bardzo kosztowne w postaci wyższego oprocentowania lub odmowy udzielenia kredytu.

Jeśli już masz kredyt hipoteczny zaciągnięty przed laty na wysokim oprocentowaniu, 2026 rok może być czasem na refinansowanie. Zmiana banku to nie jest takie proste, ale oszczędności mogą być ogromne. Jednak będziesz potrzebował czasu na zaplanowanie tego ruchu – dokumentów, rozmów z doradcami, porównania ofert.

Jeśli myślisz o kupnie domu na wsi lub poza głównymi miastami, gdzie ceny są niższe, a dostępność kredytów jest czasami trudna, 2026 rok może być szansą. Obniżki stóp mogą sprawić, że banki będą chętniej kredytować nieruchomości poza głównymi ośrodkami.

Jak się przygotować na kredyt hipoteczny – praktyczne kroki

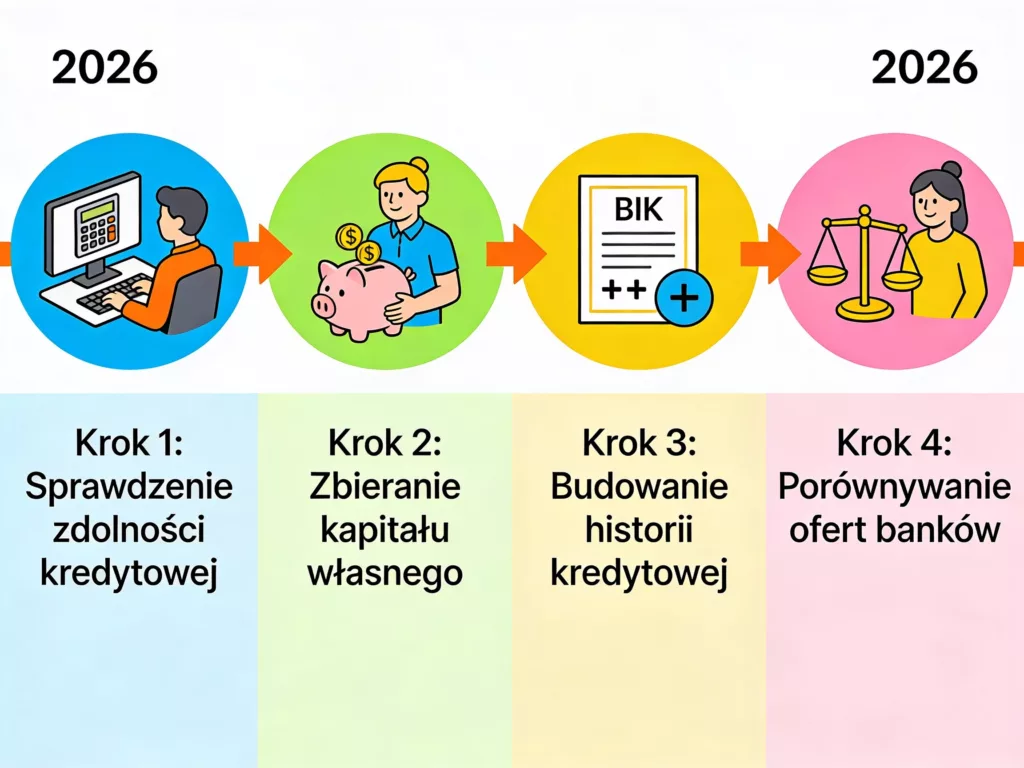

Zamiast panikować lub czekać biernie, możesz już teraz zacząć się przygotowywać. Pierwszy krok to sprawdzenie swojej zdolności kredytowej. Większość banków oferuje darmowy wstępny rachunek. Możesz odwiedzić biuro banku, gdzie pracujesz, lub skorzystać z kalkulatorów dostępnych online. Do tego będziesz potrzebować informacji o swoim dochodzie, liczbie osób na utrzymaniu, i wyszczególnieniu wszystkich swoich bieżących zobowiązań.

Drugi krok to ocena swojej sytuacji finansowej. Jeśli ma to sens dla ciebie, spróbuj przez kilka miesięcy zmniejszać inne wydatki i gromadzić pieniądze na wkład własny. Nawet dodatkowe 10 000 złotych może zmienić warunki, które bank ci oferuje. Banki lubią widzieć, że oszczędzasz – to pokazuje odpowiedzialność finansową.

Trzeci krok to budowanie historii kredytowej. Jeśli nigdy wcześniej nie miałeś kredytu, weź małą pożyczkę lub kartę kredytową i spłacaj ją terminowo. Po roku-dwóch takie zachowanie znacznie poprawy twoją ocenę w systemie BIK – Biurze Informacji Kredytowej. Banki to widzą i przychylniej patrzą na kandydatów z dobrą historią.

Czwarty krok to porównanie ofert. Nie bierz pierwszej propozycji, którą ci narzuci bank. Różne banki oferują różne warunki, i różnica może wynieść dziesiątki tysięcy złotych. Dobrze jest mieć oferty z trzech-czterech banków, aby porównać nie tylko oprocentowanie, ale i wszystkie dodatkowe koszty.

Rzeczywiste zagrożenia, których warto być świadomym

Artykuł, który czytasz, skupia się na scenariuszach pozytywnych. Ale odpowiedzialne podejście wymaga też spojrzenia na ryzyko. Po pierwsze, prognozy mogą się nie spełnić. Jeśli na arenie międzynarodowej pojawi się kryzys, lub gospodarka polska zwolni, obniżki stóp mogą być mniejsze niż przewidywane, a mogą być wstrzymane na dłużej.

Po drugie, wzrost cen mieszkań może być szybszy niż oczekiwany. Jeśli wszyscy jednocześnie zdecydują się na kredyt, mogą pojawić się kolejki i walka o mieszkania, co podniesie ceny. Historia pokazuje, że to możliwe.

Po trzecie, osobiste sytuacje mogą się zmienić. Strata pracy, choroba, rozwód – wszystko to może wpłynąć na twoją zdolność. Przed zaciągnięciem kredytu na 25 lat warto być pewnym, że twoja sytuacja zawodowa jest stabilna.

Po czwarte, banki mogą zmienić kryteria udzielania kredytów. Jeśli pojawi się kryzys finansowy, nawet z lepszą zdolnością możesz mieć problem z uzyskaniem kredytu.

Dlatego podejście realistyczne jest ważne. 2026 rok to może być lepszy rok na kredyt hipoteczny niż 2025 czy 2024, ale nie będzie to czymś niezawodnym. To będzie rok, w którym warto się przygotować, ale z głową na ramionach.

Podsumowując, krótko cały powyższy materiał:

2026 rok będzie przełomowy dla rynku kredytów hipotecznych, ale przełom nie będzie magiczny. Stopy procentowe będą spadać, zdolność kredytowa będzie rosnąć, ale ceny mieszkań mogą też pójść w górę. Dla niektórych będzie to świetny moment na zakup, dla innych wciąż będzie trzeba czekać. Kluczem jest realistyczna ocena swoich możliwości finansowych, przygotowanie się z wyprzedzeniem, i porównanie ofert. Im wcześniej zaczniesz się przygotowywać, tym lepszą pozycję będziesz miał, gdy faktycznie zdecydujesz się na kredyt.

Jeśli masz pytania dotyczące kredytu hipotecznego w 2026 zawsze możesz skorzystać z oddzielnej części naszego serwisu jakim jest forum kredytowe. Klikając na ten link zostaniesz przeniesiony bezpośrednio na forum lub możesz znaleźć odnośnik w bocznym menu.