Konsolidacja chwilówek to dla wielu osób moment przełomowy. Z jednej strony pojawia się nadzieja na uporządkowanie finansów i odzyskanie kontroli nad budżetem. Z drugiej strony pojawia się niepewność: czy to faktycznie pomoże, czy tylko zamaskuje problem na jakiś czas. W 2026 roku temat ten jest szczególnie aktualny, bo rośnie liczba osób, które mają więcej niż jedno zobowiązanie i zaczynają odczuwać skutki wcześniejszych decyzji finansowych.

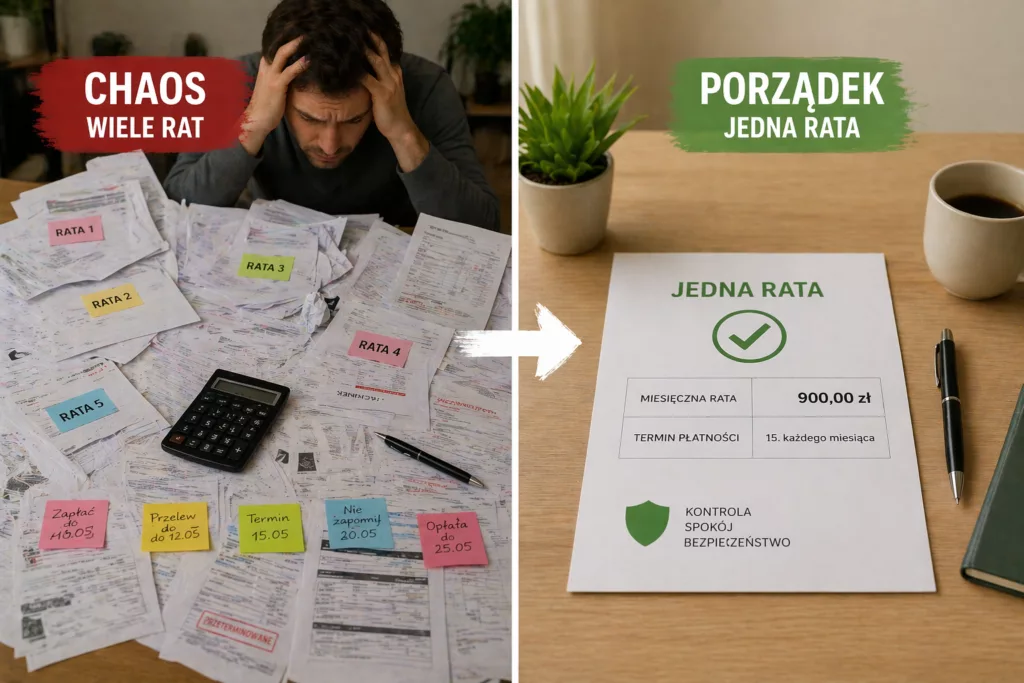

Na pierwszy rzut oka wszystko wygląda prosto. Kilka pożyczek zamieniasz w jedną ratę, często niższą niż suma poprzednich zobowiązań. Znika chaos związany z różnymi terminami spłat, łatwiej zarządzać pieniędzmi i planować wydatki. To właśnie ten efekt sprawia, że konsolidacja wydaje się rozwiązaniem niemal idealnym.

Problem zaczyna się wtedy, gdy spojrzymy głębiej. Konsolidacja nie usuwa długu. Ona go tylko zmienia – najczęściej wydłużając czas spłaty i zwiększając koszt całkowity. Dlatego kluczowe pytanie nie brzmi „czy można skonsolidować chwilówki”, tylko „czy w Twojej sytuacji to faktycznie coś zmieni”.

Na czym polega konsolidacja chwilówek i skąd jej popularność?

Konsolidacja polega na tym, że bierzesz jedno nowe zobowiązanie, którym spłacasz wszystkie dotychczasowe chwilówki. W efekcie zostaje Ci jedna rata zamiast kilku. Dla wielu osób jest to ogromna ulga, szczególnie gdy wcześniej mieli kilka terminów płatności w miesiącu i każdy z nich wiązał się ze stresem.

Popularność tego rozwiązania nie jest przypadkowa. Wiele osób zaczyna od jednej niewielkiej pożyczki, która wydaje się łatwa do spłaty. Z czasem pojawia się kolejna, potem następna, aż w pewnym momencie sytuacja wymyka się spod kontroli. Wtedy pojawia się potrzeba uporządkowania wszystkiego w jednym miejscu.

To właśnie moment, w którym wiele osób trafia na temat pętli chwilówek. Konsolidacja często wydaje się wtedy naturalnym krokiem – próbą wyjścia z chaosu i odzyskania stabilności.

Kiedy konsolidacja chwilówek naprawdę pomaga?

Konsolidacja ma sens przede wszystkim wtedy, gdy problem polega na organizacji i wysokości miesięcznych rat, a nie na całkowitym braku zdolności do spłaty zobowiązań. Jeśli masz kilka chwilówek, ale nadal posiadasz dochód i jesteś w stanie regularnie spłacać jedną niższą ratę, konsolidacja może być dobrym rozwiązaniem.

W takiej sytuacji zyskujesz przede wszystkim porządek. Zamiast kilku terminów i kilku przelewów masz jeden konkretny dzień i jedną kwotę. To znacząco zmniejsza ryzyko opóźnień, które często są początkiem większych problemów finansowych.

Dodatkowo niższa rata daje chwilę oddechu. Możesz spokojniej planować wydatki, bez ciągłego napięcia, że zabraknie Ci pieniędzy na kolejną spłatę. W wielu przypadkach właśnie ten moment stabilizacji pozwala uniknąć wejścia w spiralę zadłużenia, która jest znacznie trudniejsza do zatrzymania.

Warto jednak podkreślić, że konsolidacja działa tylko wtedy, gdy masz kontrolę nad swoją sytuacją finansową i traktujesz ją jako element większego planu, a nie jedyne rozwiązanie.

Kiedy konsolidacja staje się tylko odsunięciem problemu?

Nie każda konsolidacja jest dobrym pomysłem. W wielu przypadkach może ona tylko odsunąć problem w czasie, a nawet go pogłębić. Najczęściej dzieje się tak wtedy, gdy nie zmienia się sposób zarządzania pieniędzmi.

Jeżeli po konsolidacji nadal korzystasz z pożyczek i nie kontrolujesz wydatków, bardzo szybko możesz wrócić do punktu wyjścia. Różnica polega na tym, że tym razem masz już dodatkowe zobowiązanie, które powstało w wyniku konsolidacji.

Kolejnym problemem jest skupienie się wyłącznie na wysokości raty. Niższa rata wygląda dobrze w krótkim terminie, ale często oznacza dłuższy okres spłaty. To z kolei przekłada się na wyższy koszt całkowity, który może być znacznie większy niż w przypadku pierwotnych zobowiązań.

Zdarza się również, że konsolidacja obejmuje tylko część długów. Wtedy zamiast uporządkowania sytuacji pojawia się dodatkowe zobowiązanie, a pozostałe problemy nadal istnieją. To jeden z częstszych błędów, który sprawia, że zamiast poprawy sytuacji pojawia się jeszcze większe obciążenie.

Konsolidacja w banku a pożyczka konsolidacyjna?

W praktyce konsolidacja może przyjąć różne formy. Najkorzystniejsza jest zazwyczaj konsolidacja w banku, ponieważ oferuje niższe oprocentowanie i większe bezpieczeństwo. Problem polega na tym, że banki dokładnie analizują sytuację klienta i nie każdy otrzyma taką ofertę.

Jeżeli masz stabilny dochód i stosunkowo dobrą historię kredytową, szanse na kredyt konsolidacyjny w banku są całkiem realne. W przeciwnym razie pozostają firmy pozabankowe, które oferują większą dostępność, ale często kosztem wyższych opłat.

Warto zachować szczególną ostrożność, jeśli wcześniej korzystałeś z pożyczek bez BIK. W takiej sytuacji możliwości w banku mogą być ograniczone, a decyzja o konsolidacji w firmie pozabankowej powinna być bardzo dobrze przemyślana.

Ile naprawdę kosztuje konsolidacja?

Jednym z najczęstszych błędów jest patrzenie wyłącznie na wysokość raty. Konsolidacja bardzo często obniża miesięczne obciążenie, ale jednocześnie wydłuża okres spłaty. To oznacza, że całkowity koszt może być wyższy.

W praktyce może to wyglądać tak, że zamiast kilku wysokich rat przez krótki okres, płacisz jedną niższą ratę przez znacznie dłuższy czas. Efekt psychologiczny jest pozytywny, bo czujesz ulgę, ale finansowo nie zawsze jest to najlepsze rozwiązanie.

Dlatego tak ważne jest zrozumienie takich parametrów jak RRSO, które pokazują realny koszt zobowiązania. To właśnie ten wskaźnik pozwala porównać oferty i zrozumieć, ile faktycznie zapłacisz.

Czy są inne rozwiązania niż konsolidacja?

Konsolidacja to tylko jedna z możliwych dróg. W wielu przypadkach warto rozważyć inne rozwiązania, które mogą być równie skuteczne, a czasem nawet lepsze.

Często pomocne okazują się negocjacje z wierzycielami, które pozwalają zmienić warunki spłaty. W innych sytuacjach wystarczy dokładny plan spłaty i ograniczenie wydatków, aby stopniowo wychodzić z zadłużenia.

Nie można też zapominać o możliwościach prawnych. W niektórych przypadkach warto sprawdzić, czy możliwa jest sankcja kredytu darmowego, która może znacząco obniżyć koszt zobowiązania.

Jak ocenić, czy konsolidacja ma sens?

Najważniejsze jest uczciwe spojrzenie na swoją sytuację. Jeśli problem wynika z chwilowego przeciążenia finansowego, konsolidacja może pomóc. Jeśli jednak jest efektem długotrwałych problemów z budżetem, samo połączenie zobowiązań niczego nie zmieni.

Warto zadać sobie kilka prostych pytań: czy masz stabilny dochód, czy jesteś w stanie utrzymać dyscyplinę finansową i czy po konsolidacji nie wrócisz do starych nawyków. Odpowiedzi na te pytania często są ważniejsze niż sama oferta kredytu.

Podsumowanie – narzędzie, które trzeba umieć wykorzystać

Konsolidacja chwilówek nie jest ani dobra, ani zła sama w sobie. To narzędzie, które w odpowiednich warunkach może pomóc uporządkować finanse i wyjść z trudnej sytuacji. W nieodpowiednich warunkach może jednak pogłębić problem i wydłużyć czas spłaty zadłużenia.

Najważniejsze jest to, co zrobisz po konsolidacji. Jeśli potraktujesz ją jako początek zmiany i wprowadzisz realne poprawki w zarządzaniu pieniędzmi, może być to krok w dobrą stronę. Jeśli jednak będzie to tylko próba odsunięcia problemu, bardzo szybko wrócisz do punktu wyjścia.

FAQ

Czy można skonsolidować chwilówki?

Tak, ale zależy to od Twojej sytuacji finansowej i zdolności kredytowej.

Czy bank daje kredyt na spłatę chwilówek?

Tak, ale głównie osobom ze stabilnym dochodem i dobrą historią kredytową.

Czy konsolidacja obniża ratę?

Najczęściej tak, ale może zwiększyć całkowity koszt kredytu.

Czy konsolidacja się opłaca?

Opłaca się wtedy, gdy jest częścią planu wyjścia z zadłużenia, a nie tylko chwilowym rozwiązaniem.

Czy konsolidacja wpływa na BIK?

Tak, pojawia się jako nowe zobowiązanie i wpływa na historię kredytową.