Sektor bankowy w Polsce przechodzi obecnie przez okres intensywnych zmian prawnych, które w znaczący sposób wpłyną na relacje między bankami a ich klientami. Nowe przepisy, wprowadzane etapowo od 2024 roku, mają na celu wzmocnienie ochrony konsumentów, zwiększenie przejrzystości usług finansowych oraz dostosowanie polskiego prawa do najnowszych wymogów Unii Europejskiej. Dla każdego, kto planuje zaciągnięcie kredytu, znajomość tych zmian może okazać się kluczowa – nie tylko dla zrozumienia swoich praw, ale również dla skutecznego negocjowania warunków umowy kredytowej.

Najważniejsze zmiany obejmują rozszerzenie sankcji kredytu darmowego, wprowadzenie nowych obowiązków informacyjnych banków, zaostrzenie wymogów dotyczących oceny zdolności kredytowej oraz implementację europejskiej dyrektywy CCD II. Dodatkowo banki będą musiały sprostać nowym wymaganiom w zakresie edukacji finansowej klientów, zarządzania ryzykami ESG oraz cyberbezpieczeństwa.

Sankcja kredytu darmowego (SKD) to jeden z najważniejszych mechanizmów ochrony konsumentów w polskim prawie kredytowym. Jej istota polega na tym, że w przypadku naruszenia przez bank określonych obowiązków, konsument może żądać spłaty jedynie kwoty pożyczonego kapitału – bez odsetek, prowizji i innych kosztów kredytu.

Nowe przepisy znacząco rozszerzają katalog naruszeń, które mogą skutkować zastosowaniem SKD. Do dotychczasowych przypadków dołączają m.in.: nieprawidłowości w badaniu zdolności kredytowej, błędy w umowach kredytów wiązanych (np. zakupy ratalne), nieprzekazanie informacji o zmianach w umowie z odpowiednim wyprzedzeniem, a także niedopełnienie obowiązków informacyjnych przy umowach zawieranych telefonicznie.

Nowością jest również wprowadzenie miarkowania sankcji – sądy będą mogły orzekać częściową SKD w przypadku mniej istotnych naruszeń, co oznacza utratę przez bank tylko połowy odsetek i kosztów kredytu. Najsurowsza sankcja – brak obowiązku spłaty całego kredytu łącznie z kapitałem – może zostać zastosowana, gdy kredyt został udzielony bez wyraźnej i jednoznacznej zgody konsumenta.

Nowe obowiązki informacyjne banków

Zmiany wprowadzają również znaczące modyfikacje w zakresie obowiązków informacyjnych banków wobec klientów. Kluczową nowością jest wprowadzenie zunifikowanego formularza SECC (Standard European Consumer Credit Information), który zastąpi dotychczasowe wzorce dokumentów przedumownych.

Formularz SECC został zaprojektowany w taki sposób, aby najważniejsze informacje o kredycie znalazły się na jego pierwszej stronie, co ma ułatwić konsumentom porównywanie ofert różnych banków. Dokument będzie zawierał szczegółowe informacje o kosztach kredytu, stopie oprocentowania, całkowitej kwocie do spłaty oraz wszystkich dodatkowych opłatach w ustandaryzowanej formie.

Banki będą musiały również udostępniać informacje o wysokości stopy referencyjnej na swoich stronach internetowych oraz w aplikacjach mobilnych. Dodatkowo wprowadzony zostanie obowiązek informowania klientów o możliwości korzystania z pomocy podmiotów świadczących poradnictwo zadłużeniowe.

Zaostrzenie wymogów oceny zdolności kredytowej

Nowe przepisy znacznie wzmacniają wymogi dotyczące oceny zdolności kredytowej konsumentów. Banki będą zobowiązane do szczegółowej weryfikacji dochodów i wydatków klientów w oparciu o odpowiednie dokumenty, a nie tylko oświadczenia.

Wprowadzony zostaje zakaz udzielania kredytów w przypadku negatywnej oceny zdolności kredytowej. Konsumenci będą mieli prawo do uzyskania wyjaśnienia decyzji kredytowej, co zwiększy przejrzystość procesu i pozwoli lepiej zrozumieć przyczyny ewentualnej odmowy.

Banki będą musiały prowadzić bardziej szczegółową dokumentację procesu oceny zdolności kredytowej, co z jednej strony zwiększy ochronę konsumentów, ale z drugiej może wydłużyć czas rozpatrywania wniosków kredytowych.

Implementacja dyrektywy CCD II

Rozszerzony zakres regulacji

Dyrektywa CCD II (Consumer Credit Directive II) wprowadza rewolucyjne zmiany w zakresie definicji kredytu konsumenckiego. Najważniejszą zmianą jest zniesienie dotychczasowego limitu 255 550 zł i podniesienie go do równowartości 100 000 euro, co oznacza objęcie jednolitym reżimem ochronnym znacznie większej liczby kredytów.

Nowością jest również objęcie regulacjami produktów, które dotychczas pozostawały poza nadzorem, w tym: pożyczek poniżej 200 euro, kredytów udzielanych w formie BNPL (Buy Now, Pay Later), mikropożyczek udzielanych online przez fintechy oraz kredytów nieoprocentowanych z opłatami manipulacyjnymi.

Dyrektywa obejmuje każdą formę odroczenia płatności z odsetkami lub kosztami dodatkowymi – niezależnie od kanału sprzedaży i statusu prawnego pożyczkodawcy. Oznacza to, że nawet drobne odroczenia płatności w sklepach internetowych będą podlegać rygorystycznym przepisom ochrony konsumentów.

Formularz SECC i nowe standardy informacyjne

Wprowadzenie formularza SECC to jedna z najważniejszych praktycznych zmian dla konsumentów. Dokument będzie zawierał wszystkie kluczowe informacje o kredycie w ustandaryzowanej formie, co znacznie ułatwi porównywanie ofert różnych banków.

Formularz będzie zawierał: dane kontaktowe kredytodawcy, opis głównych cech produktu kredytowego, koszty kredytu wyrażone jako roczna stopa oprocentowania (APR), informacje o wymaganych zabezpieczeniach oraz prawie do przedterminowej spłaty.

Ważną cechą nowego formularza będzie jego czytelność – najważniejsze informacje, takie jak całkowita kwota do spłaty i rzeczywista roczna stopa oprocentowania, będą wyeksponowane w sposób jednoznaczny i widoczny.

Nowe uprawnienia Komisji Nadzoru Finansowego

Wzmocniony nadzór nad bankami

Komisja Nadzoru Finansowego (KNF) otrzymuje znacznie rozszerzone uprawnienia w zakresie nadzoru nad sektorem bankowym. Najważniejsze zmiany obejmują wprowadzenie limitów kadencji dla kierownictwa KNF oraz zakaz zatrudniania byłych urzędników KNF w nadzorowanych instytucjach przez okres 12 miesięcy.

KNF zyska prawo do udzielania zgody na powołanie członków zarządu i przewodniczącego rady nadzorczej w dużych bankach. Komisja będzie również oceniać, czy kierownicy komórek kontroli wewnętrznej i dyrektorzy do spraw finansowych spełniają wymogi odpowiedniości.

Banki będą musiały informować KNF o planowanych istotnych transakcjach, takich jak nabycie lub zbycie pakietów akcji, fuzje, podziały oraz przeniesienie aktywów o istotnej wartości. KNF może zgłosić sprzeciw wobec takich transakcji lub nałożyć sankcje w przypadku ich przeprowadzenia z naruszeniem przepisów.

ESG i cyberbezpieczeństwo w bankowości

Nowe przepisy wprowadzają obowiązek uwzględniania przez banki ryzyk ESG (Environment, Social, Governance) w procesach zarządzania ryzykiem. Banki będą musiały oceniać wpływ czynników środowiskowych, społecznych i ładu korporacyjnego na swoją działalność oraz na klientów.

W obszarze cyberbezpieczeństwa kluczowe znaczenie ma implementacja rozporządzenia DORA (Digital Operational Resilience Act), które nakłada na banki obowiązek zgłaszania poważnych incydentów związanych z cyberbezpieczeństwem do KNF oraz wdrażania zaawansowanych systemów ochrony cyfrowej.

KNF otrzymuje również nowe kompetencje w zakresie nadzoru nad emisją europejskich zielonych obligacji, co jest częścią szerszej strategii transformacji sektora finansowego w kierunku zrównoważonego rozwoju.

Nowe obowiązki edukacyjne banków

Obowiązkowe ostrzeżenia w reklamach kredytów

Jedna z najbardziej widocznych zmian dla konsumentów dotyczy reklam kredytów konsumenckich. Wszystkie materiały promocyjne będą musiały zawierać jasne i wyraźne ostrzeżenie wskazujące, że z kredytem wiążą się określone koszty. Ustawodawca proponuje zastosowanie sformułowania „Uwaga! Pożyczanie pieniędzy kosztuje” lub innego równoważnego komunikatu.

Nowe przepisy wprowadzają również szereg zakazów dotyczących treści reklam. Zabronione będzie reklamowanie kredytów w sposób sugerujący, że kredyt poprawi sytuację finansową konsumenta, zwiększy zasoby finansowe lub może podnieść poziom życia. Niedozwolone będą także reklamy podkreślające łatwość lub szybkość uzyskania kredytu.

Szczególnie istotny jest zakaz reklam oferujących odroczenia terminu spłaty rat kredytu na okresy dłuższe niż trzy miesiące. Takie komunikaty marketingowe mogą prowadzić do nieodpowiedzialnego zaciągania zobowiązań przez konsumentów.

Doradztwo zadłużeniowe i edukacja finansowa

Banki będą zobowiązane do świadczenia usług doradczych w zakresie zarządzania długiem, szczególnie w przypadku wydania negatywnej oceny zdolności kredytowej lub wystąpienia opóźnień w spłacie kredytu. To znacząca zmiana, która ma na celu zapobieganie nadmiernemu zadłużeniu konsumentów.

W przypadku problemów ze spłatą kredytu, banki będą musiały informować klientów o możliwości restrukturyzacji zadłużenia oraz udzielać szczegółowych wyjaśnień dotyczących przyczyn ewentualnej odmowy restrukturyzacji. Przepisy te mają na celu zwiększenie transparentności i wspieranie klientów w trudnych sytuacjach finansowych.

Banki będą również zobowiązane do prowadzenia szerszych działań edukacyjnych, mających na celu podniesienie świadomości finansowej klientów. Będzie to obejmowało udostępnianie informacji o kosztach kredytu, wyjaśnianie mechanizmów oprocentowania oraz edukację w zakresie odpowiedzialnego zarządzania długiem.

Praktyczne wskazówki dla konsumentów

Wprowadzenie nowych przepisów oznacza dla konsumentów zarówno nowe możliwości, jak i nowe obowiązki. Przed podpisaniem umowy kredytowej warto zapoznać się z formularzem SECC, który będzie zawierał wszystkie kluczowe informacje o kredycie w przejrzystej formie. Szczególną uwagę należy zwrócić na rzeczywistą roczną stopę oprocentowania (APR), która pozwala porównać rzeczywisty koszt kredytów z różnych banków.

Konsumenci powinni również skorzystać z nowych uprawnień, takich jak prawo do wyjaśnienia decyzji kredytowej w przypadku odmowy oraz możliwość skorzystania z bezpłatnego doradztwa zadłużeniowego. W przypadku problemów ze spłatą kredytu, warto jak najszybciej skontaktować się z bankiem w sprawie restrukturyzacji, która stała się prawnym obowiązkiem banków.

Ważne jest również zwrócenie uwagi na potencjalne naruszenia przez bank nowych obowiązków informacyjnych, które mogą skutkować zastosowaniem sankcji kredytu darmowego. Konsumenci powinni zachowywać wszystkie dokumenty związane z procesem udzielania kredytu oraz weryfikować, czy bank spełnił wszystkie wymogi proceduralne.

Harmonogram wdrażania zmian

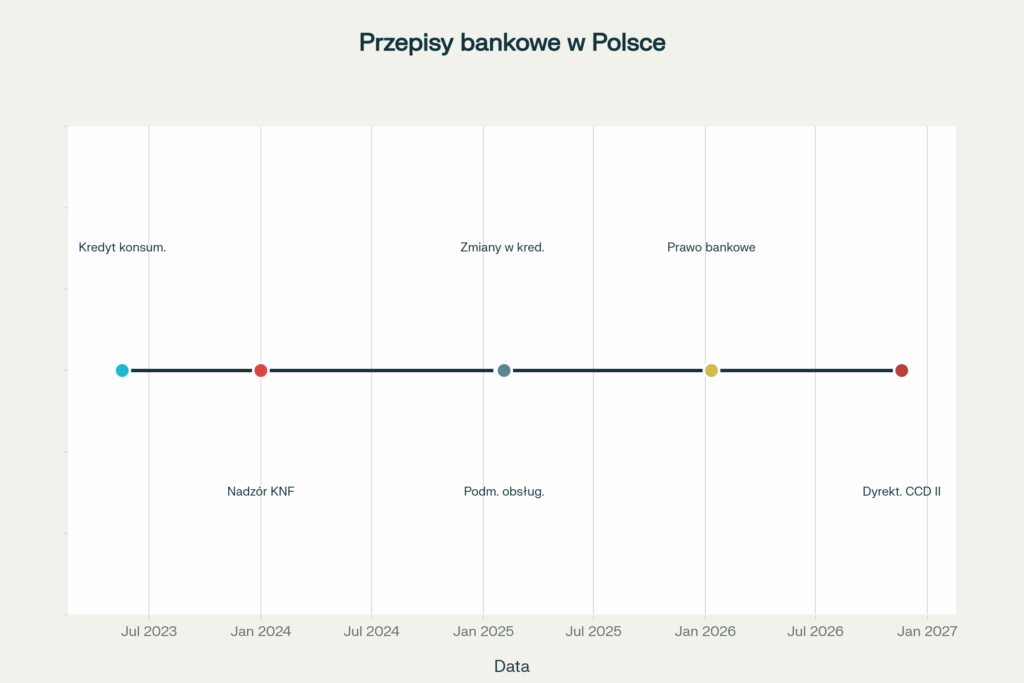

Nowe przepisy wchodzą w życie etapowo. Już od stycznia 2024 roku obowiązuje nadzór KNF nad instytucjami pożyczkowymi, a od lutego 2025 roku wprowadzone zostały dodatkowe zmiany w ustawie o kredycie konsumenckim. Pełne wdrożenie dyrektywy CCD II planowane jest na listopad 2026 roku, natomiast nowe prawo bankowe oraz rozszerzone uprawnienia KNF wejdą w życie w styczniu 2026 roku.

Konsumenci powinni być przygotowani na to, że proces aplikacji o kredyt może stać się bardziej czasochłonny ze względu na zaostrzenie wymogów weryfikacji zdolności kredytowej. Jednocześnie jednak otrzymają znacznie lepszą ochronę prawną oraz dostęp do przejrzystszych informacji o oferowanych produktach finansowych.

Podsumowanie

Nadchodzące zmiany w prawie bankowym i kredytowym stanowią najbardziej znaczącą reformę sektora finansowego od wielu lat. Dla konsumentów oznaczają one wzmocnioną ochronę prawną, lepszy dostęp do informacji oraz zwiększone bezpieczeństwo transakcji kredytowych. Banki z kolei będą musiały przygotować się na nowe obowiązki informacyjne, edukacyjne oraz regulacyjne.

Kluczowe dla konsumentów będzie zrozumienie nowych mechanizmów ochrony, takich jak rozszerzona sankcja kredytu darmowego oraz prawo do szczegółowych wyjaśnień decyzji kredytowych. Równie ważne jest skorzystanie z nowych możliwości, jakie dają obowiązkowe ostrzeżenia w reklamach oraz dostęp do profesjonalnego doradztwa zadłużeniowego.

Wprowadzenie tych zmian wymaga czasu i przygotowania zarówno ze strony banków, jak i konsumentów. Jednak ich ostatecznym celem jest stworzenie bardziej sprawiedliwego, transparentnego i bezpiecznego rynku kredytowego, który będzie lepiej służył wszystkim jego uczestnikom. Konsumenci planujący zaciągnięcie kredytu powinni być świadomi swoich nowych praw i aktywnie z nich korzystać, co pozwoli im na podejmowanie bardziej świadomych decyzji finansowych.

Przypominamy również, że oprócz bloga, prowadzimy także forum kredytowe, gdzie możesz zadać pytania i poszukać odpowiedzi, mamy także dział pomoc dla zadłużonych, gdzie osoby z problemami finansowymi śmiało mogą szukać pomocy.