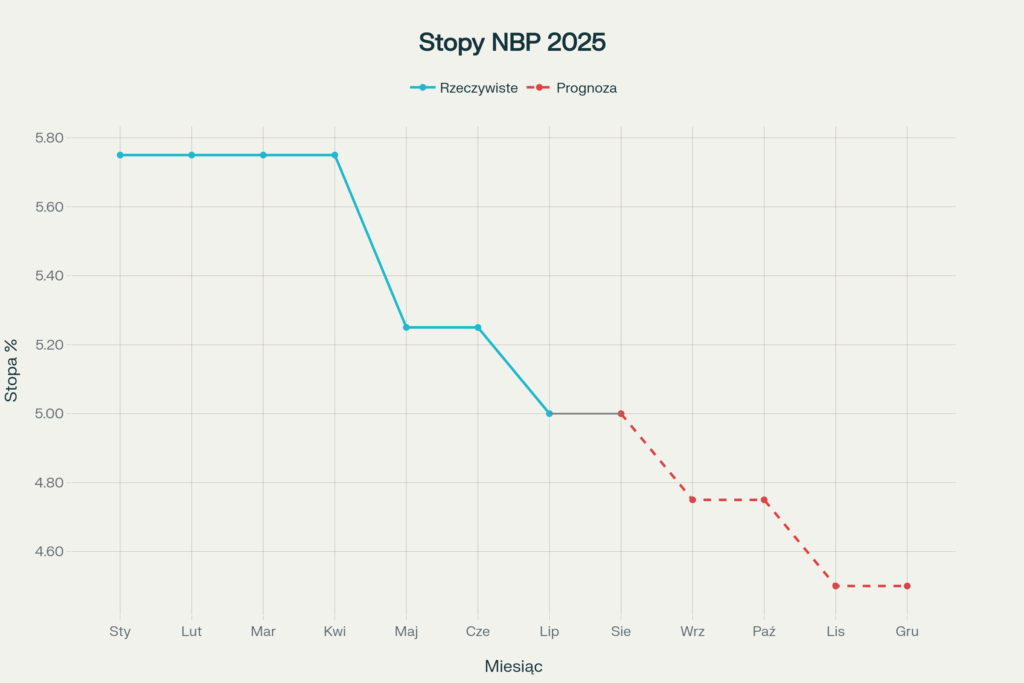

Rada Polityki Pieniężnej zaskoczyła rynek dwoma obniżkami stóp procentowych w 2025 roku — w maju o 0,5 punktu procentowego i w lipcu o kolejne 0,25 punktu. Stopa referencyjna spadła z 5,75% na początku roku do 5,00%, osiągając najniższy poziom od połowy 2022 roku. To historyczny moment dla polskich kredytobiorców, którzy przez długie miesiące czekali na ulgę. Eksperci prognozują dalsze obniżki do końca roku, które mogą sprowadzić stopę referencyjną nawet do 4,50% , co oznaczałoby dodatkowe oszczędności setek złotych miesięcznie na ratach kredytów hipotecznych.

Dwie niespodzianki RPP — historia obniżek w 2025 roku

Pierwsza obniżka w maju 2025 roku była długo wyczekiwana przez rynek, ale jej skala zaskoczyła analityków. RPP zdecydowała się na agresywne cięcie o 0,5 punktu procentowego, podczas gdy większość ekspertów spodziewała się bardziej ostrożnej obniżki o 0,25 punktu. To była pierwsza redukcja stóp od października 2023 roku, po 17 miesiącach przerwy w łagodzeniu polityki pieniężnej.

Lipcowa niespodzianka

Lipcowa decyzja RPP była jeszcze większym zaskoczeniem – analitycy prawie jednogłośnie przewidywali utrzymanie stóp na niezmienionym poziomie. Spośród 29 ankietowanych ekonomistów tylko 3 przewidywało obniżkę o 0,25 punktu procentowego. Decyzja była tym bardziej zaskakująca, że prezes NBP Adam Glapiński podczas czerwcowej konferencji prasowej sugerował powściągliwość i wskazywał na wrzesień jako najbardziej prawdopodobny termin kolejnej obniżki.

Uchwała RPP z 2 lipca 2025 roku weszła w życie już następnego dnia, ustalając nowe poziomy wszystkich stóp procentowych :

- Stopa referencyjna: 5,00% (obniżka o 0,25 pkt proc.)

- Stopa lombardowa: 5,50% (obniżka o 0,25 pkt proc.)

- Stopa depozytowa: 4,50% (obniżka o 0,25 pkt proc.)

- Stopa redyskontowa weksli: 5,05% (obniżka o 0,25 pkt proc.)

- Stopa dyskontowa weksli: 5,10% (obniżka o 0,25 pkt proc.)

Uzasadnienie decyzji

W komunikacie RPP podkreśliła, że inflacja CPI w najbliższych miesiącach obniży się poniżej górnej granicy odchyleń od celu inflacyjnego NBP. Rada uznała, że „uzasadnione stało się dostosowanie poziomu stóp procentowych NBP”. Kluczowa była lipcowa projekcja inflacyjna, która pokazała spadek prognoz inflacyjnych na 2025-2027 rok w porównaniu do marcowych szacunków.

Wpływ na raty kredytów – konkretne oszczędności

Kredytobiorcy ze zmiennym oprocentowaniem już odczuwają realny spadek rat, choć pełny efekt obniżek będzie widoczny po aktualizacji oprocentowania zgodnie z harmonogramem kredytu.

Oszczędności po łącznej obniżce o 0,75 punktu

Dla kredytu na 500 000 złotych na 30 lat połączony efekt dwóch obniżek oznacza spadek raty o 257 złotych – z 3651 złotych do 3394 złotych miesięcznie. Sama lipcowa obniżka zmniejszyła ratę o 85 złotych.

Szczegółowe oszczędności dla różnych kwot kredytów po łącznej obniżce o 0,75 punktu procentowego :

- Kredyt 200 000 zł: spadek raty o 108 zł miesięcznie

- Kredyt 400 000 zł: spadek raty o 216 zł miesięcznie

- Kredyt 600 000 zł: spadek raty o 324 zł miesięcznie

- Kredyt 800 000 zł: spadek raty o 432 zł miesięcznie

Prezes Związku Banków Polskich Tadeusz Białek potwierdził, że kredytobiorcy z pożyczką 400 tysięcy złotych na 20 lat zyskają około 70 złotych mniej w miesięcznej racie dzięki samej lipcowej obniżce.

Wpływ na kredyty WIBOR 6M

Kredytobiorcy z oprocentowaniem opartym na WIBOR 6M odczuli spadki rat jeszcze przed oficjalnymi obniżkami stóp. WIBOR 6M spadł już o 0,79 punktu procentowego w oczekiwaniu na decyzje RPP, co oznaczało, że rata kredytu na 500 000 złotych spadła o 271 złotych jeszcze przed majową obniżką.

Aktualne wartości WIBOR (stan na 7 sierpnia 2025) :

- WIBOR 3M: 4,94% (spadek z ponad 6% na początku roku)

- WIBOR 6M: 4,76% (spadek z ponad 6% na początku roku)

Kiedy kredytobiorcy odczują zmiany

Nie wszyscy kredytobiorcy odczują spadek rat jednocześnie. Aktualizacja oprocentowania następuje zgodnie z harmonogramem:

- Kredyty oparte na WIBOR 3M – aktualizacja co 3 miesiące

- Kredyty oparte na WIBOR 6M – aktualizacja co 6 miesięcy

- Kredyty ze stałym oprocentowaniem – brak zmian do końca okresu (zazwyczaj 5 lat)

Część kredytobiorców może zapłacić ratę w takiej samej wysokości jeszcze przez kilka miesięcy, w zależności od daty ostatniej aktualizacji oprocentowania w ich umowie.

Wzrost zdolności kredytowej – szansa na większe kredyty

Obniżki stóp procentowych znacząco poprawiły dostępność kredytów hipotecznych. Zdolność kredytowa wzrosła średnio o 5-10% po majowej obniżce.

Konkretne przykłady wzrostu

Osoba, która w kwietniu 2025 roku mogła otrzymać kredyt na 500 000 złotych, po obniżkach może liczyć na 537 931 złotych. Jeśli sprawdzą się prognozy o dalszych obniżkach, ta sama osoba będzie mogła pożyczyć nawet 600 000 złotych, czyli o ponad 100 000 złotych więcej.

Szczególnie spektakularny wzrost zdolności kredytowej odnotowano wśród rodzin. Trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może pożyczyć około 840 000 złotych , co oznacza wzrost o 10% (77 000 złotych) w porównaniu do kwietnia.

Oprocentowanie kredytów hipotecznych

Standard oprocentowania kredytów hipotecznych spadł z poziomu 7-8% na początku 2025 roku do około 6% po obniżkach stóp. To dramatyczna poprawa, która bezpośrednio przełożyła się na wyższą zdolność kredytową Polaków.

Prognozy ekonomistów – dalsze obniżki w 2025 roku

Większość analityków przewiduje kontynuację cyklu obniżek stóp procentowych do końca 2025 roku, choć skala prognoz różni się między instytucjami.

Optymistyczne scenariusze

ING BSK i Goldman Sachs przewidują najgłębsze cięcia – ich ekonomiści spodziewają się, że stopa referencyjna spadnie do 4,50% do końca roku. Oznaczałoby to dodatkowe obniżki o 0,50 punktu procentowego w dwóch turach – prawdopodobnie we wrześniu i listopadzie.

PKO BP, Millennium, Santander i Pekao prognozują bardziej umiarkowane podejście – spadek do 4,75% przez dodatkowe 2 obniżki po 0,25 punktu. Większość z tych instytucji wskazuje na wrzesień i listopad jako najbardziej prawdopodobne terminy kolejnych cięć.

Ostrożne prognozy

mBank i Credit Agricole reprezentują najbar dziej konserwatywne podejście – ich analitycy przewidują brak dalszych obniżek w 2025 roku. Jako główne argumenty podają utrzymującą się presję inflacyjną i niepewność geopolityczną.

Czynniki decydujące o dalszych obniżkach

RPP uzależniła dalsze decyzje od napływających danych dotyczących inflacji i aktywności gospodarczej. Kluczowymi czynnikami będą:

- Trajektoria inflacji – czy utrzyma się poniżej 3%

- Sytuacja na rynku pracy – dynamika wzrostu wynagrodzeń

- Polityka fiskalna – kształt budżetu na 2026 rok

- Ceny energii – wpływ na inflację bazową

- Sytuacja geopolityczna – ryzyka zewnętrzne

Wpływ na inne produkty finansowe

Obniżki stóp procentowych mają szerokie konsekwencje dla całego sektora finansowego, wykraczające poza kredyty hipoteczne.

Kredyty gotówkowe i pożyczki

Maksymalne oprocentowanie kredytów i pożyczek spadło do 17,00% rocznie – jest to dwukrotność odsetek ustawowych, które obecnie wynoszą 8,50%. Dla kredytów za opóźnienie maksymalną stawką jest 21,00%.

Banki już dostosowują swoje oferty – widoczne są obniżki oprocentowania kredytów gotówkowych, choć skala redukcji jest mniejsza niż w przypadku kredytów hipotecznych.

Lokaty bankowe

Oprocentowanie lokat systematycznie spada wraz ze stopami NBP. Według danych NBP średnie oprocentowanie nowych depozytów terminowych w styczniu 2025 roku wyniosło 4,06% , ale po lipcowej obniżce można spodziewać się dalszych spadków.

Na najlepszych lokatach nadal można znaleźć oferty z oprocentowaniem 5-6% rocznie , ale trend jest jednoznacznie spadkowy. Mimo to wiele lokat oferuje obecnie realny zysk ze względu na niski poziom inflacji.

Odsetki podatkowe i ustawowe

Obniżka stóp przełożyła się na redukcję odsetek podatkowych. Od 3 lipca 2025 roku obowiązują niższe odsetki od zobowiązań podatkowych – 13,00% zamiast 13,50%.

Aktualne stawki odsetek (od 3 lipca 2025) :

- Podstawowe odsetki podatkowe: 13,00%

- Obniżone odsetki (50%): 6,50%

- Podwyższone odsetki (150%): 19,50%

Porady dla kredytobiorców – jak wykorzystać spadki stóp

Kredytobiorcy mogą wykorzystać obecną sytuację na kilka sposobów, aby zoptymalizować swoje zobowiązania finansowe.

Dla obecnych kredytobiorców

Sprawdź harmonogram aktualizacji oprocentowania w swojej umowie kredytowej. Zapisanie tej daty pomoże zaplanować budżet domowy i przygotować się na spadek raty.

Rozważ nadpłaty kredytu – przy niższych stopach procentowych nadpłaty są mniej efektywne niż wcześniej, ale nadal mogą przynieść znaczące oszczędności. Nadpłata 30 000 złotych może skrócić okres spłaty o 6 lat i zaoszczędzić ponad 199 000 złotych na odsetkach.

Jeśli masz oprocentowanie stałe i nie chcesz czekać kilku lat na jego wygaśnięcie, rozważ refinansowanie kredytu w innym banku. Nowy kredyt będzie miał oprocentowanie dostosowane do obecnego poziomu stóp.

Dla przyszłych kredytobiorców

To może być dobry moment na zaciągnięcie kredytu hipotecznego – oprocentowanie jest najniższe od lat, a prognozy wskazują na dalsze spadki. Zdolność kredytowa wzrosła średnio o 10% , co oznacza dostęp do wyższych kwot.

Monitoruj dalsze decyzje RPP – jeśli sprawdzą się prognozy o spadku stopy referencyjnej do 4,50%, warto poczekać do jesieni z ostateczną decyzją o kredycie.

Porównaj oferty różnych banków – spadek stóp NBP nie przekłada się automatycznie na identyczne obniżki we wszystkich bankach. Różnice w marżach mogą być znaczące.

Dla osób spłacających inne zobowiązania

Właściciele firm powinni przeanalizować kredyty inwestycyjne – niższe stopy procentowe mogą oznaczać lepsze warunki finansowania rozwoju działalności.

Rozważ konsolidację zadłużenia – przy niższych stopach procentowych konsolidacja zobowiązań może być bardziej opłacalna niż wcześniej.

Długoterminowe perspektywy – prognozy na 2026 rok

Kontrakty terminowe FRA sugerują dalsze obniżki stóp procentowych w 2026 roku, choć w skromniejszej skali niż w 2025. Stopa referencyjna może spaść do 4,25-4,50% do końca 2026 roku.

Oczekiwania banków komercyjnych

Ekonomiści banków komercyjnych są bardziej optymistyczni niż sugerują to kontrakty terminowe. Spodziewają się, że koszt pieniądza w Polsce może spaść nawet poniżej 4% do końca 2026 roku.

Wpływ na rynek nieruchomości

Dalsze spadki stóp procentowych mogą ożywić rynek nieruchomości. W lutym 2025 roku wartość wnioskowanych kredytów hipotecznych wzrosła o 37% rok do roku , a pozytywne sygnały napływają również z marca i kolejnych miesięcy.

Liczba udzielonych kredytów hipotecznych w maju 2025 wzrosła o 23,7% rok do roku, a wartość o 31,2%. To pokazuje, że kredytobiorcy już reagują na poprawę warunków finansowania.

Ryzyko i ograniczenia prognoz

Wszystkie prognozy obniżek stóp procentowych są obarczone znaczną niepewnością i mogą się nie sprawdzić ze względu na nieprzewidywalne czynniki zewnętrzne.

Czynniki ryzyka

Wzrost inflacji powyżej oczekiwań mógłby zatrzymać cykl obniżek lub nawet doprowadzić do powrotu podwyżek. Rosnące prognozy inflacyjne niektórych banków (PKO BP podniósł z 4,1% do 4,4%, Citi Handlowy z 4,1% do 4,5%) już sugerują większą ostrożność.

Sytuacja geopolityczna pozostaje nieprzewidywalna i może wpływać na decyzje RPP. Ceny energii i surowców mogą ulec gwałtownym zmianom, oddziałując na inflację.

Polityka fiskalna rządu – poziom deficytu budżetowego i planowane wydatki mogą wpłynąć na decyzje dotyczące stóp procentowych.

Zalecenia ostrożnościowe

Kredytobiorcy powinni przygotować się na różne scenariusze – zarówno dalsze spadki, jak i możliwą stabilizację stóp na obecnym poziomie.

Przy podejmowaniu decyzji kredytowych warto zakładać bardziej konserwatywne prognozy niż najbardziej optymistyczne scenariusze analityków.

Budowanie rezerwy finansowej pozostaje ważne niezależnie od kierunku zmian stóp procentowych.

Podsumowanie

2025 rok przeszedł do historii jako rok przełomu w polskiej polityce pieniężnej – po długich miesiącach restrykcyjnego podejścia RPP zdecydowała się na łączne obniżki stóp o 0,75 punktu procentowego. Stopa referencyjna spadła z 5,75% do 5,00%, co przełożyło się na realne oszczędności setek złotych miesięcznie dla milionów polskich kredytobiorców.

Kredytobiorcy z kredytem na 500 000 złotych oszczędzają już teraz 257 złotych miesięcznie , a zdolność kredytowa wzrosła średnio o 5-10%. Prognozy ekonomistów wskazują na możliwe dalsze obniżki do 4,50-4,75% do końca roku , co mogłoby przynieść dodatkowe ulgi.

Kluczowe terminy dla kredytobiorców to wrzesień i listopad 2025 roku, gdy możemy spodziewać się kolejnych decyzji RPP. Ostateczny kierunek polityki pieniężnej będzie zależał od trajektorii inflacji, sytuacji na rynku pracy i czynników geopolitycznych.

Dla kredytobiorców to historyczna szansa na optymalizację zobowiązań finansowych, ale wymaga przemyślanych decyzji i przygotowania na różne scenariusze rozwoju sytuacji makroekonomicznej.

Źródła:

- https://tvn24.pl/biznes/najnowsze/stopy-procentowe-decyzja-rpp-w-lipcu-2025-st8538119

- https://blogkredytowy.pl/kiedy-spadna-stopy-procentowe/

- https://www.infor.pl/prawo/umowy/finanse/6987581,o-ile-nizsze-raty-kredytow-hipotecznych-po-obnizce-stop-procentowych-nbp-w-lipcu-2025-r.html

- https://www.pit.pl/aktualnosci/od-3-lipca-obnizka-odsetek-podatkowych-1011377

- https://www.bankier.pl/wiadomosc/Decyzja-RPP-zaskoczyla-analitykow-Rada-sciela-stopy-procentowe-8972643.html

- https://expander.pl/raty-kredytow-ida-w-dol-to-dopiero-poczatek-obnizek-stop-procentowych/

- https://nbp.pl/rpp-02-07-2025/

- https://www.totalmoney.pl/artykuly/podwyzka-stop-procentowych-aktualne-informacje-o-stopach-procentowych-w-polsce

- https://www.money.pl/gospodarka/tak-spadaja-raty-kredytow-a-to-dopiero-poczatek-przelomowych-wiesci-7150990434945792a.html

- https://bs.net.pl/rpp-obniza-stopy-procentowe-glowna-stopa-nbp-na-poziomie-500/

- https://www.rp.pl/dane-gospodarcze/art42644031-niespodzianka-rpp-obnizyla-stopy-procentowe

- https://businessinsider.com.pl/poradnik-finansowy/kredyty/tyle-oszczedzisz-w-banku-raty-kredytow-po-obnizce-stop-procentowych-wyliczenia/t9mv6k0

- https://biznes.pap.pl/wiadomosci/gospodarka/rpp-obnizyla-wszystkie-stopy-nbp-o-25-bp-w-tym-referencyjna-do-500-proc-rynek

- https://nbp.pl/polityka-pieniezna/decyzje-rpp/podstawowe-stopy-procentowe-nbp/

- https://lukaszsroczynski.pl/2025/05/07/o-ile-spadna-raty-kredytow-hipotecznych/

- https://nbp.pl/wp-content/uploads/2025/07/Komunikat-RPP-lipiec-2025.pdf

- https://centrumanaliz.pkobp.pl/aktualnosci/dziennik-ekonomiczny-obnizka-stop-juz-w-marcu-2025