Ministerstwo Finansów wprowadza przełomowe zmiany w systemie opodatkowania banków, planując podniesienie stawki podatku dochodowego CIT do 30% w 2026 roku. Ta reforma, będąca odpowiedzią na rekordowe zyski sektora bankowego i potrzeby finansowania wydatków obronnych, wywołała intensywną debatę wśród instytucji finansowych, regulatorów i ekspertów. Zmiany obejmą nie tylko podwyżkę CIT, ale także stopniową obniżkę podatku bankowego, co ma zrównoważyć całkowite obciążenie sektora. Implementacja nowych przepisów rozpocznie się od 1 stycznia 2026 roku i ma przynieść budżetowi państwa ponad 20 miliardów złotych w ciągu dekady.

Harmonogram wprowadzania nowych stawek podatku CIT

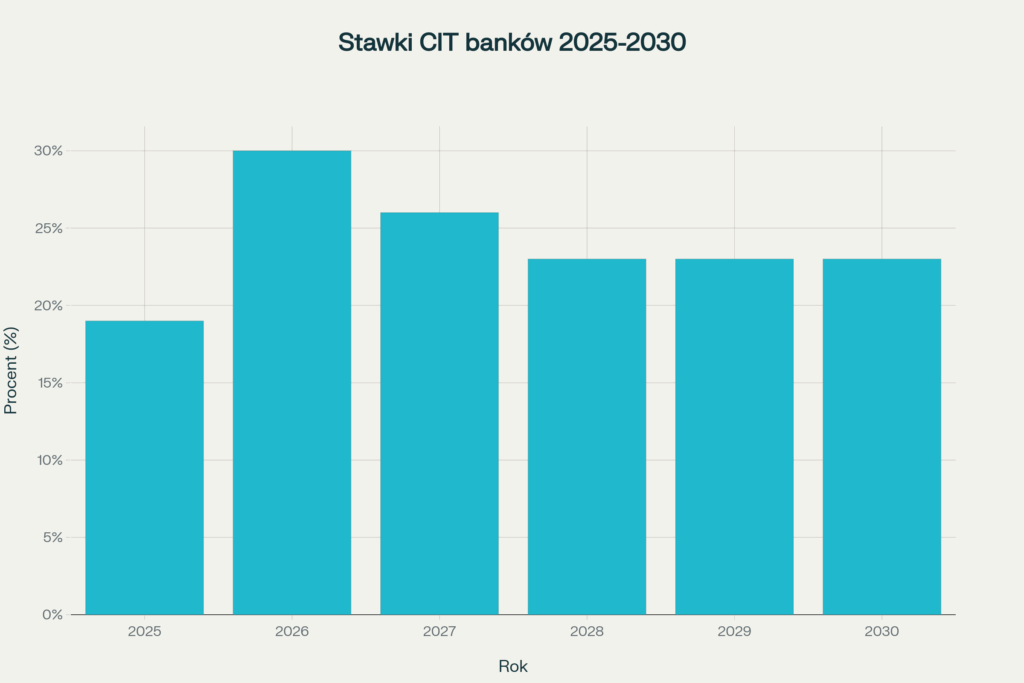

Ministerstwo Finansów przygotowało szczegółowy harmonogram wdrażania nowych stawek podatku dochodowego dla banków, które będą obowiązywać przez najbliższe lata. Obecna stawka CIT dla banków wynosi 19%, ale od 2026 roku sektor bankowy będzie musiał się zmierzyć z znacznie wyższymi obciążeniami podatkowymi.

W 2026 roku stawka CIT dla banków wzrośnie do 30%, co oznacza wzrost o 11 punktów procentowych w stosunku do obecnego poziomu. Ta drastyczna podwyżka będzie miała miejsce w pierwszym roku wdrażania reformy i stanowi najwyższy poziom opodatkowania w całym harmonogramie zmian.

W 2027 roku stawka zostanie obniżona do 26%, co nadal pozostaje na poziomie o 7 punktów procentowych wyższym niż obecny stan. Ta częściowa redukcja ma na celu złagodzenie wpływu podatku na sektor przy zachowaniu zwiększonych wpływów budżetowych.

Od 2028 roku obowiązywać będzie docelowa stawka 23%, która ma charakter trwały i będzie utrzymana w kolejnych latach. Oznacza to, że banki na stałe będą płaciły o 4 punkty procentowe więcej niż obecnie, co stanowi znaczące zwiększenie ich obciążeń fiskalnych.

Dla nowo powstających banków i instytucji kredytowych, których przychody nie przekraczają 2 milionów euro, przewidziano osobny harmonogram. Obecnie te podmioty płacą 9% CIT, ale od 2026 roku stawka wzrośnie do 20%, w 2027 roku do 16%, a od 2028 roku do 13%.

Kompensacja przez obniżkę podatku bankowego

Równolegle z podwyżką CIT, Ministerstwo Finansów planuje stopniową obniżkę podatku od niektórych instytucji finansowych, popularnie nazywanego podatkiem bankowym. Obecnie podatek bankowy wynosi 0,0366% podstawy opodatkowania miesięcznie (czyli 0,44% rocznie) i jest jednym z najwyższych w Unii Europejskiej.

Od 2027 roku podatek bankowy zostanie obniżony o 10%, co oznacza spadek stawki do 0,0329% miesięcznie. W 2028 roku nastąpi kolejna redukcja o 20% względem obecnego stanu, co sprowadzi stawkę do poziomu 0,0293% miesięcznie.

Ta kompensacyjna obniżka ma według resortu finansów zrównoważyć część dodatkowych obciążeń wynikających z podwyżki CIT. W 2024 roku banki zapłaciły około 5,8 miliarda złotych z tytułu podatku bankowego, podczas gdy z CIT wpłynęło do budżetu 13,42 miliarda złotych.

Uzasadnienie Ministerstwa Finansów

Ministerstwo Finansów przedstawiło szczegółowe uzasadnienie dla wprowadzenia wyższego opodatkowania sektora bankowego, powołując się na kilka kluczowych argumentów. Głównym powodem są rekordowe zyski banków, które wzrosły znacząco od 2022 roku wskutek podwyżek stóp procentowych będących efektem wzrostu inflacji po rosyjskiej inwazji na Ukrainę.

Sektor bankowy w Polsce osiągnął w 2024 roku historyczny zysk netto na poziomie około 40-42 miliardów złotych, co stanowi wzrost o około 50% w porównaniu z rokiem 2023. To najwyższy nominalny zysk w dziejach polskiej bankowości.

Resort finansów wskazuje także na tendencje europejskie, gdzie od 2023 roku prawie połowa krajów UE (12 z 27) wprowadziła nowe podatki dla banków lub podwyższyła istniejące stawki CIT dla sektora bankowego. To pokazuje, że Polska nie jest odosobniona w dążeniu do zwiększenia obciążeń fiskalnych dla instytucji finansowych.

Kluczowym argumentem jest również potrzeba finansowania zwiększonych wydatków na obronność. Agresja Rosji na Ukrainę spowodowała „bezprecedensową potrzebę systematycznego zwiększania wydatków na obronność w celu modernizacji i rozbudowy polskiej armii”. Dodatkowe wpływy z opodatkowania banków mają pomóc w finansowaniu tych strategicznych inwestycji.

Wysokie marże i rekordowe zyski polskich banków

Polskie banki w ostatnich latach osiągały wyniki, które wyraźnie wyróżniają je na tle europejskim. Marża odsetkowa polskich banków w pierwszej połowie 2024 roku wynosiła około 3,4%, podczas gdy we Francji i Niemczech była poniżej 1%. To stawia polski sektor bankowy w czołówce najbardziej dochodowych w Europie.

Całkowita marża przychodów w polskim sektorze bankowym w pierwszej połowie 2024 roku wynosiła 4,05%, co było wyższe niż w większości krajów europejskich. Wyższą marżę odnotowano jedynie w Słowenii, Łotwie i Estonii, podczas gdy w Niemczech wynosiła ona zaledwie 1,74%.

Po pięciu miesiącach 2025 roku sektor bankowy wypracował prawie 21 miliardów złotych zysku netto, co oznacza wzrost o 20,4% w porównaniu z analogicznym okresem roku poprzedniego. To pokazuje, że mimo rozpoczętego cyklu obniżek stóp procentowych, banki nadal utrzymują wysoką rentowność.

Kluczowym czynnikiem wysokiej rentowności są stopy procentowe NBP, które obecnie wynoszą 5,75%, znacznie przewyższając poziom 3% w strefie euro. Wysokie stopy umożliwiają bankom uzyskiwanie większych marży na działalności kredytowej przy jednoczesnym niskim oprocentowaniu depozytów.

Reakcje sektora bankowego na planowane zmiany

Związek Banków Polskich (ZBP) oraz poszczególne instytucje finansowe wyraziły poważne zastrzeżenia wobec planowanych zmian podatkowych. ZBP argumentuje, że rozwiązanie „generuje najwyższy koszt w 2026 roku, gdy spadki stóp procentowych przekładają się na obniżenie wyników banków”.

Sektor bankowy podnosi kwestię sprawiedliwości podatkowej, argumentując, że jedna branża nie może być przedmiotem dodatkowej kontrybucji podatkowej. ZBP dysponuje opinią ekspertów konstytucjonalistów, którzy oceniają takie rozwiązanie jako potencjalnie niekonstytucyjne.

Bankowcy ostrzegają, że proponowane zmiany mogą ograniczyć zdolność sektora do finansowania gospodarki. Według szacunków ZBP, zaproponowane rozwiązanie podatkowe doprowadzi do trwałego obniżenia potencjału finansowania polskiej gospodarki przez banki o około 125 miliardów złotych.

ZBP podkreśla również, że polski sektor bankowy już dziś należy do najbardziej obciążonych podatkami w Europie, ze stopą obciążeń fiskalnych przekraczającą poziom 32,2%. Wprowadzenie podwyższonej stawki CIT zwiększy ten poziom do blisko 47% w 2026 roku.

Stanowiska regulatorów i instytucji nadzorczych

Narodowy Bank Polski (NBP) i Komisja Nadzoru Finansowego (KNF) także krytycznie odniosły się do planowanych zmian, podnosząc szereg zastrzeżeń dotyczących potencjalnego wpływu na stabilność systemu finansowego.

NBP i KNF argumentują, że wyższy podatek przełoży się zapewne na wzrost cen usług bankowych dla klientów, co może negatywnie wpłynąć na dostępność finansowania dla gospodarki. Instytucje te podkreślają, że zyski banków mają charakter cykliczny i dodatkowe obciążenie podatkowe może wywołać negatywne efekty dla bezpieczeństwa sektora.

KNF wskazuje, że zyski banków są istotnym źródłem zwiększania ich bazy kapitałowej, a co za tym idzie – bezpieczeństwa deponentów i zdolności do finansowania gospodarki realnej. Dodatkowe opodatkowanie może więc wpłynąć na stabilność całego systemu finansowego.

Regulatorzy podkreślają również, że proponowane działania mają objąć wyłącznie jedną branżę, a przede wszystkim – że mają mieć charakter trwały, co odbiega od standardowych rozwiązań typu „one-off tax” stosowanych w innych krajach europejskich.

Porównanie z rozwiązaniami europejskimi

Podatek bankowy funkcjonuje obecnie w trzynastu krajach Unii Europejskiej, ale konstrukcja polskiego systemu znacząco odbiega od rozwiązań stosowanych w innych państwach członkowskich. Większość krajów europejskich opodatkowuje pasywa banków, z wyłączeniem depozytów gwarantowanych i kapitałów własnych.

Polska stosuje obecnie najwyższą stawkę podatku bankowego w Unii Europejskiej – 0,44% aktywów rocznie, co znacząco przewyższa stawki stosowane w innych krajach. Dla porównania, w Niemczech stawka wynosi 0,02-0,06%, w Holandii 0,033-0,066%, a na Łotwie 0,072%.

W większości krajów europejskich dodatkowe podatki dla banków mają charakter tymczasowy lub służą tworzeniu funduszy stabilizacyjnych, podczas gdy w Polsce podatek bankowy od początku miał charakter fiskalny i zasilał bezpośrednio budżet państwa.

Analiza europejskich rozwiązań pokazuje, że Francja i Wielka Brytania planują stopniową obniżkę wprowadzonych podatków bankowych, co kontrastuje z polską propozycją trwałego zwiększenia obciążeń CIT dla sektora.

Wpływ finansowy i szacowane wpływy budżetowe

Ministerstwo Finansów szacuje, że podwyższenie stawki CIT dla banków zwiększy wpływy z podatku dochodowego w 2026 roku o około 6,5 miliarda złotych. To znacząca kwota, która ma pomóc w finansowaniu zwiększonych wydatków państwa, szczególnie na obronność.

Łącznie w okresie 10 lat proponowane rozwiązania mają przynieść budżetowi ponad 20 miliardów złotych, co będzie stanowiło istotny udział sektora bankowego w finansowaniu wydatków budżetu państwa. Resort finansów podkreśla, że te środki zostaną przeznaczone na kluczowe obszary, takie jak bezpieczeństwo i ochrona zdrowia.

W 2024 roku sektor bankowy przekazał już do budżetu państwa ponad 24 miliardy złotych z tytułu podatków i danin publicznych. Same wpływy z podatku CIT wyniosły 13,42 miliarda złotych, co pokazuje skalę obecnego wkładu sektora w finanse publiczne.

Planowane zmiany oznaczają, że banki będą musiały ponieść dodatkowy ciężar podatkowy w wysokości kilku miliardów złotych rocznie, co może wpłynąć na ich rentowność i zdolność do wypłacania dywidend akcjonariuszom.

Szczególne przypadki i wyjątki w nowym systemie

Projekt ustawy przewiduje szczególne zasady dla podatników rozpoczynających działalność gospodarczą w latach 2025-2026. W zależności od momentu rozpoczęcia działalności bankowej, będą obowiązywać różne zasady stosowania podwyższonych stawek 30% i 26%.

Dla podmiotów z ruchomym rokiem podatkowym (niezbiegającym się z rokiem kalendarzowym) przewidziano osobne regulacje. Podatnicy ci będą stosować podwyższoną stawkę 30% od początku pierwszego roku podatkowego rozpoczynającego się po wejściu w życie przepisów w trakcie 2026 roku.

Wprowadzona zostanie zasada, że łączny okres opodatkowania każdą z podwyższonych stawek nie może trwać krócej niż dwanaście miesięcy kalendarzowych. W konsekwencji każdy przypadek rozpoczęcia działalności bankowej musi zostać przeanalizowany indywidualnie.

Planowane zmiany obejmą banki krajowe, banki zagraniczne, instytucje kredytowe, spółdzielcze kasy oszczędnościowo-kredytowe oraz podatkowe grupy kapitałowe, w skład których wchodzą banki krajowe. To oznacza, że praktycznie cały sektor finansowy będzie objęty nowymi regulacjami.

Perspektywy i dalsze kroki legislacyjne

Projekt nowelizacji ustawy został opublikowany na stronach Rządowego Centrum Legislacji 23 września 2025 roku, co oznacza rozpoczęcie formalnego procesu legislacyjnego. Przepisy mają wejść w życie od 1 stycznia 2026 roku, co daje sektorowi bankowym ograniczony czas na przygotowanie się do zmian.

Ministerstwo Finansów stanowczo broni planowanej podwyżki podatku CIT dla sektora bankowego, odrzucając większość uwag zgłoszonych podczas konsultacji. Resort powołuje się na analizy Narodowego Banku Polskiego, które wskazują na znaczące nadwyżki kapitałowe w bankach tworzące przestrzeń dla rozwoju akcji kredytowej.

ZBP postuluje o dialog z resortem finansów i solidarne obciążenie wszystkich branż podwyżką podatków na tak ważne cele społeczne jak obronność czy ochrona zdrowia. Sektor bankowy argumentuje, że szereg innych branż jest bardziej rentownych niż bankowość.

Ostateczny kształt przepisów może jeszcze ulec zmianom w trakcie procesu legislacyjnego, szczególnie w kontekście uwag zgłaszanych przez różne instytucje i organizacje branżowe. Jednak dotychczasowa postawa Ministerstwa Finansów wskazuje na determinację w realizacji założonych celów fiskalnych.

Podsumowanie

Wprowadzenie 30% podatku dochodowego dla banków w Polsce w 2026 roku stanowi najbardziej znaczącą zmianę w opodatkowaniu sektora finansowego od czasu wprowadzenia podatku bankowego w 2016 roku. Reforma ma przynieść budżetowi ponad 20 miliardów złotych w ciągu dekady, ale wywołuje poważne kontrowersje wśród bankowców, regulatorów i ekspertów.

Planowany harmonogram przewiduje najwyższą stawkę CIT na poziomie 30% w 2026 roku, następnie stopniowe obniżki do docelowego poziomu 23% od 2028 roku. Równolegle zostanie zmniejszony podatek bankowy, co ma częściowo zrównoważyć dodatkowe obciążenia sektora.

Kluczowym argumentem za wprowadzeniem zmian są rekordowe zyski banków osiągane w ostatnich latach dzięki wysokim stopom procentowym oraz potrzeba finansowania zwiększonych wydatków na obronność. Przeciwnicy reformy wskazują na ryzyko ograniczenia akcji kredytowej i negatywny wpływ na stabilność systemu finansowego.

Ostateczny wpływ planowanych zmian na sektor bankowy i całą gospodarkę będzie zależał od wielu czynników, w tym od rozwoju sytuacji makroekonomicznej, poziomu stóp procentowych oraz zdolności banków do adaptacji do nowych warunków podatkowych. Implementacja przepisów od stycznia 2026 roku oznacza, że efekty reformy będą widoczne już w najbliższych latach.