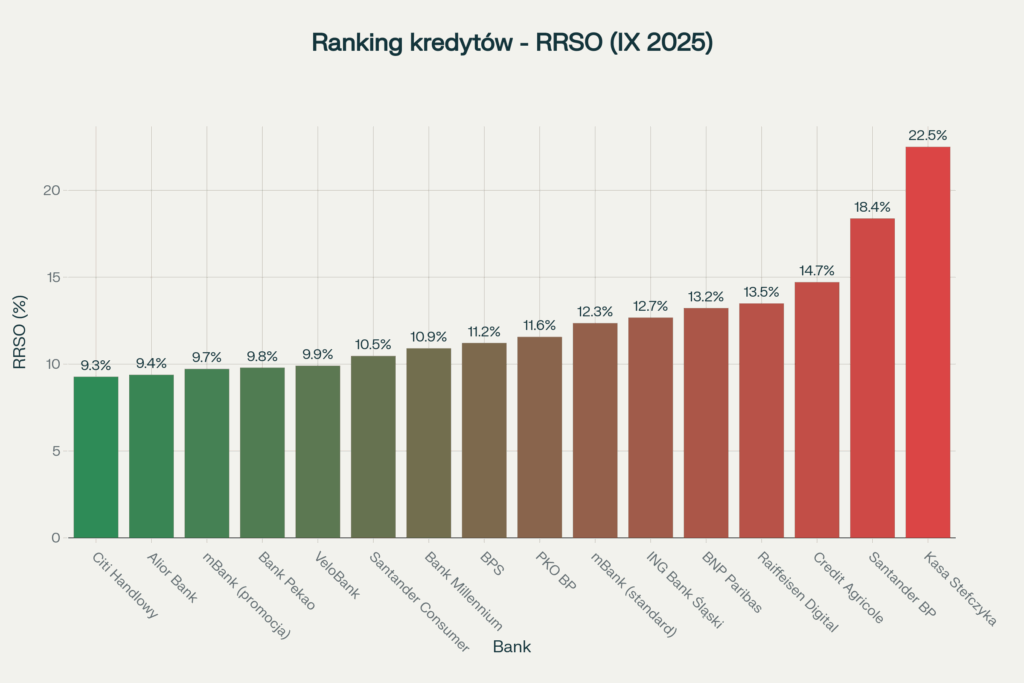

Rynek kredytów gotówkowych we wrześniu 2025 roku oferuje szeroki wybór produktów finansowych z RRSO wahającym się od 9,27% do nawet 22,50%. Najkorzystniejsze warunki zapewniają Citi Handlowy, Alior Bank i VeloBank, podczas gdy znaczące różnice między ofertami mogą oznaczać nawet 13 900 zł większy koszt dla tego samego kredytu w zależności od wybranej instytucji. Nasi eksperci przeanalizowali oferty wszystkich głównych banków działających w Polsce, aby pomóc w podjęciu najlepszej decyzji finansowej.

Wrześniowy ranking kredytów gotówkowych zdominowały banki oferujące najbardziej konkurencyjne warunki cenowe. Citi Handlowy utrzymuje pozycję lidera z RRSO na poziomie 9,27% i oprocentowaniem 8,90% przy braku prowizji za udzielenie kredytu. Szczególną zaletą tej oferty jest brak wymogu posiadania konta osobistego w banku, co czyni ją dostępną dla szerokiego grona kredytobiorców.

Na drugiej pozycji uplasował się Alior Bank z RRSO 9,38% i oprocentowaniem 9,90%. Bank oferuje maksymalną kwotę finansowania do 200 000 zł przy zachowaniu zerowej prowizji i nie wymaga otwierania rachunku osobistego. Dodatkowymi atutami są rozbudowana sieć oddziałów oraz możliwość darmowej wypłaty środków w placówce.

VeloBank zajmuje trzecie miejsce z RRSO 9,9%, oferując jedną z najwyższych maksymalnych kwot kredytu — do 300 000 zł. Bank wyróżnia się możliwością uzyskania karencji w spłacie pierwszej raty nawet do 3 miesięcy, co stanowi istotną przewagę dla kredytobiorców potrzebujących elastyczności w początkowym okresie spłaty.

Oferty promocyjne i specjalne warunki

Warto zwrócić uwagę na promocyjne oferty niektórych banków. mBank prowadzi obecnie promocję „Wnioskuj online i płać mniej”, obniżając oprocentowanie do 9,30% (RRSO 9,72%) dla wniosków złożonych online. Promocja trwa do września 2025 roku i może znacząco wpłynąć na konkurencyjność oferty.

Bank Pekao oferuje „Pożyczkę Przekorzystną” z oprocentowaniem od 7,5% dla wybranych klientów, co czyni go potencjalnie najtańszym kredytodawcą na rynku. Jednak ostateczne warunki zależą od indywidualnej oceny zdolności kredytowej i spełnienia określonych kryteriów.

Banki komercyjne — TOP 10

PKO Bank Polski, największy bank w Polsce, oferuje kredyt gotówkowy ze stałym oprocentowaniem 10,99% i RRSO 11,56%. Maksymalna kwota finansowania wynosi 300 000 zł, a bank nie pobiera prowizji za udzielenie kredytu. Zaletą jest stabilność stałego oprocentowania oraz możliwość finansowania nawet do 120 miesięcy.

ING Bank Śląski prezentuje ofertę z oprocentowaniem od 10,39% przy braku prowizji dla wniosków złożonych przez bankowość elektroniczną. Bank umożliwia pożyczenie do 240 000 zł na okres do 120 miesięcy, oferując dodatkowo promocję dla nowych klientów z nagrodą do 500 zł za założenie konta.

BNP Paribas ma w ofercie kredyt gotówkowy z RRSO 13,22% i oprocentowaniem 12,49%. Maksymalna kwota wynosi 230 000 zł, a bank oferuje trzy warianty: bez ubezpieczenia, z ubezpieczeniem podstawowym lub rozszerzonym. Proces wnioskowania jest dostępny przez telefon, czat lub wizytę w placówce.

Santander Bank Polska oferuje szereg produktów kredytowych, w tym standardowy kredyt gotówkowy z oprocentowaniem do 16,99% i RRSO do 18,38%. Dla nowych klientów dostępna jest oferta specjalna z oprocentowaniem 11,99% na kwoty od 5 000 do 100 000 zł.

Banki średnie i niszowe

Bank Millennium prowadzi promocję „Powiedz tak marzeniom” oferującą kredyt do 40 000 zł z RRSO 10,9% i stałym oprocentowaniem 10,44%. Warunkiem skorzystania z promocji jest przelew wynagrodzenia na konto w banku oraz wyrażenie zgód marketingowych.

Raiffeisen Digital Bank to w pełni cyfrowy bank oferujący kredyt gotówkowy do 150 000 zł ze stałym oprocentowaniem 12,72% i RRSO 13,49%. Całość procesu odbywa się przez aplikację mobilną, a decyzja kredytowa może zapaść w 15 minut.

Bank Polskiej Spółdzielczości w ramach promocji „Twój Plan” oferuje kredyt „Bezpieczna Gotówka” ze stałym oprocentowaniem 9,90% i RRSO 11,21%. Oferta skierowana jest do klientów posiadających już produkty banku lub kod promocyjny.

Porównanie kosztów rzeczywistych — przykład kalkulacyjny

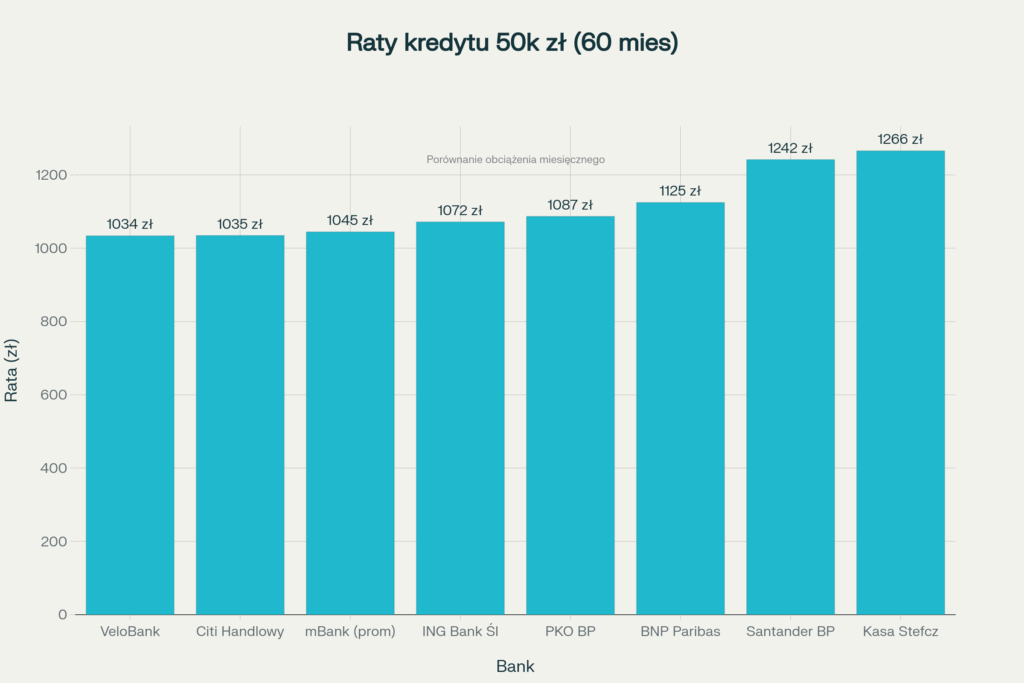

Aby zilustrować realne różnice między ofertami, przeanalizowaliśmy koszt kredytu w wysokości 50 000 zł spłacanego przez 60 miesięcy w różnych bankach.

| Bank | Rata miesięczna (zł) | Koszt całkowity (zł) | Koszt kredytu (zł) | Prowizja (zł) |

|---|---|---|---|---|

| VeloBank | 1 034 | 12 042 | 12 042 | 0 |

| Citi Handlowy | 1 035 | 12 130 | 12 130 | 0 |

| mBank (promocja) | 1 045 | 12 713 | 12 713 | 0 |

| ING Bank Śląski | 1 072 | 14 318 | 14 318 | 0 |

| PKO BP | 1 087 | 15 212 | 15 212 | 0 |

| BNP Paribas | 1 125 | 17 479 | 17 479 | 0 |

| Santander BP | 1 242 | 24 542 | 24 542 | 0 |

| Kasa Stefczyka | 1 266 | 25 958 | 25 958 | 4 250 |

Najkorzystniejsze oferty:

-

VeloBank: rata 1 034 zł, całkowity koszt kredytu 12 042 zł

-

Citi Handlowy: rata 1 035 zł, całkowity koszt kredytu 12 130 zł

-

mBank (promocja): rata 1 045 zł, całkowity koszt kredytu 12 713 zł

Najdroższe oferty:

-

Santander BP: rata 1 242 zł, całkowity koszt kredytu 24 542 zł

-

Kasa Stefczyka: rata 1 266 zł, całkowity koszt kredytu 25 958 zł (włączając prowizję 8,5%)

Różnica między najkorzystniejszą ofertą (VeloBank) a najdroższą (Kasa Stefczyka) wynosi 13 916 zł, co oznacza 115,6% wyższy koszt kredytu. W praktyce przekłada się to na dodatkowe 232 zł miesięcznie w najdroższej opcji.

Rzeczywista Roczna Stopa Oprocentowania (RRSO)

RRSO to najważniejszy wskaźnik porównawczy, uwzględniający wszystkie koszty związane z kredytem. We wrześniu 2025 roku RRSO waha się od 9,27% (Citi Handlowy) do 22,50% (Kasa Stefczyka). Średnia RRSO dla analizowanych ofert wynosi 12,94%.

Banki z najniższym RRSO:

-

Citi Handlowy – 9,27%

-

Alior Bank – 9,38%

-

mBank (promocja) – 9,72%

-

Bank Pekao – 9,79%

-

VeloBank – 9,90%

Maksymalne kwoty finansowania

Limity kredytowe różnią się znacznie między instytucjami. VeloBank i PKO BP oferują najwyższe maksymalne kwoty — do 300 000 zł. Bank Millennium i BNP Paribas umożliwiają finansowanie do 250 000 oraz 230 000 zł odpowiednio. Mniejsze instytucje, jak BPS (100 000 zł) czy Santander Consumer (150 000 zł), oferują niższe limity.

Prowizje i opłaty dodatkowe

Większość analizowanych banków nie pobiera prowizji za udzielenie kredytu gotówkowego, co stanowi znaczącą zmianę w porównaniu do poprzednich lat. Wyjątkiem jest Kasa Stefczyka z prowizją 8,5%, która znacząco wpływa na całkowity koszt kredytu.

Opłaty dodatkowe do sprawdzenia:

-

Prowizja za wcześniejszą spłatę (większość banków: 0%)

-

Opłata za wydanie harmonogramu spłat

-

Koszty ubezpieczenia (fakultatywne)

-

Opłaty za prowadzenie konta (jeśli wymagane)

Podstawowe kryteria kredytowe

Większość banków wymaga spełnienia podobnych warunków podstawowych:

-

Wiek: 18-70 lat (różnice między bankami)

-

Stałe źródło dochodów (umowa o pracę, emerytura, renta, działalność gospodarcza)

-

Zdolność kredytowa potwierdzona przez analizę finansową

-

Pozytywna historia kredytowa w BIK

ING Bank Śląski i VeloBank wymagają posiadania konta osobistego w banku, co może stanowić dodatkowy koszt lub korzyść w postaci promocyjnych warunków. Citi Handlowy i Alior Bank nie stawiają takiego wymogu, zwiększając dostępność swoich ofert.

Proces składania wniosku

Wnioskowanie online stało się standardem w 2025 roku. Raiffeisen Digital Bank oferuje najbardziej zdigitalizowany proces — cała procedura odbywa się przez aplikację mobilną z decyzją w 15 minut. mBank i PKO BP również oferują pełne wnioskowanie online z natychmiastową lub szybką decyzją dla swoich klientów.

Banki oferujące proces hybrydowy:

-

BNP Paribas: wstępny kontakt online, finalizacja przez telefon lub w placówce

-

Santander: online, przez infolinię lub w oddziale

-

Bank Millennium: online lub w placówkach

Stabilizacja stóp procentowych

Rynek kredytów gotówkowych we wrześniu 2025 roku charakteryzuje się względną stabilizacją po okresie podwyżek stóp procentowych. Stałe oprocentowanie zyskuje na popularności — oferuje je już PKO BP, Citi Handlowy, BNP Paribas, Bank Millennium i BPS.

Digitalizacja procesów

Coraz więcej banków stawia na pełną digitalizację procesu kredytowego. VeloBank wprowadził możliwość karencji zarządzanej przez aplikację, a ING Bank Śląski rozwija funkcjonalności płatności mobilnych połączonych z zarządzaniem kredytem.

Konkurencja cenowa

Walka o klienta skutkuje eliminacją prowizji przez większość banków. Promocje czasowe, jak ta w mBanku, stają się popularnym narzędziem przyciągania nowych kredytobiorców.

Strategia porównywania ofert

-

Porównuj RRSO, nie tylko oprocentowanie nominalne

-

Sprawdź wymagania dodatkowe (konto, ubezpieczenie)

-

Uwzględnij promocje czasowe i ich warunki

-

Oceń elastyczność spłaty (karencja, nadpłaty)

-

Przeanalizuj maksymalny okres kredytowania

Optymalizacja kosztów

Wybór najkrótszego możliwego okresu spłaty minimalizuje całkowity koszt odsetek. Dla kredytu 50 000 zł różnica między spłatą w 48 a 84 miesiące może wynieść kilka tysięcy złotych w największości banków.

Sprawdzenie możliwości nadpłat bez kar pozwala na elastyczne zarządzanie spłatą przy poprawie sytuacji finansowej. Większość analizowanych banków nie pobiera opłat za częściową wcześniejszą spłatę.

Unikanie pułapek

Kasa Stefczyka mimo atrakcyjnie prezentowanego oprocentowania nominalnego 11,75%-16,50% ma najwyższe RRSO ze względu na prowizję 8,5%. To pokazuje, jak ważne jest analizowanie wszystkich kosztów, nie tylko podstawowego oprocentowania.

Ubezpieczenia fakultatywne mogą znacząco podnieść koszt kredytu. W BNP Paribas dostępne są trzy warianty cenowe w zależności od zakresu ubezpieczenia.

Dla kredytobiorców poszukujących najniższych kosztów

Citi Handlowy pozostaje optymalnym wyborem dla kredytobiorców priorytetyzujących najniższe RRSO i brak konieczności wiązania się z bankiem przez konto osobiste.

Dla klientów ceniących elastyczność

VeloBank oferuje najlepszy kompromis między konkurencyjnym RRSO a elastycznością (karencja do 3 miesięcy, wysoka maksymalna kwota).

Dla osób preferujących bankowość tradycyjną

PKO BP czy Bank Pekao zapewniają stabilność dużych instytucji, rozbudowane sieci placówek i stałe oprocentowanie.

Dla entuzjastów bankowości mobilnej

Raiffeisen Digital Bank oferuje najbardziej nowoczesne doświadczenie cyfrowe z szybką decyzją i kompletnie mobilnym procesem.

| Bank | RRSO (%) | Oprocentowanie (%) | Prowizja (%) | Maksymalna kwota (zł) | Maksymalny okres (mc) | Stałe oprocentowanie | Wymaga konta |

|---|---|---|---|---|---|---|---|

| Citi Handlowy | 9,27 | 8,90 | 0 | 150 000 | 120 | Tak | Nie |

| Alior Bank | 9,38 | 9,90 | 0 | 200 000 | 120 | Nie | Nie |

| VeloBank | 9,90 | 8,84 | 0 | 300 000 | 120 | Nie | Tak |

| Bank Pekao | 9,79 | 9,38 | 0 | 250 000 | 120 | Nie | Nie |

| ING Bank Śląski | 12,67 | 10,39 | 0 | 240 000 | 120 | Nie | Tak |

| mBank (promocja) | 9,72 | 9,30 | 0 | 200 000 | 120 | Nie | Tak |

| mBank (standard) | 12,35 | 11,69 | 0 | 200 000 | 120 | Nie | Tak |

| Santander Consumer | 10,46 | 9,99 | 0 | 150 000 | 60 | Tak | Nie |

| BNP Paribas | 13,22 | 12,49 | 0 | 230 000 | 120 | Tak | Nie |

| Bank Millennium | 10,90 | 10,44 | 0 | 250 000 | 120 | Tak | Nie |

| PKO BP | 11,56 | 10,99 | 0 | 300 000 | 120 | Tak | Tak |

| BPS | 11,21 | 9,90 | 0 | 100 000 | 120 | Tak | Tak |

| Raiffeisen Digital | 13,49 | 12,72 | 0 | 150 000 | 120 | Tak | Nie |

| Credit Agricole | 14,71 | 13,00 | 0 | 200 000 | 120 | Nie | Nie |

| Kasa Stefczyka | 22,50 | 14,13 | 8,5 | 240 000 | 71 | Nie | Tak |

| Santander BP | 18,38 | 16,99 | 0 | 250 000 | 120 | Tak | Tak |

Podsumowanie i perspektywy

Rynek kredytów gotówkowych w Polsce we wrześniu 2025 roku charakteryzuje się wysoką konkurencyjnością i różnorodnością ofert. Różnica w kosztach między najlepszymi a najgorszymi produktami może przekraczać 100%, co podkreśla znaczenie świadomego wyboru.

Liderzy rankingu — Citi Handlowy, Alior Bank i VeloBank — oferują RRSO poniżej 10%, podczas gdy średnia rynkowa wynosi prawie 13%. Eliminacja prowizji przez większość banków, rozwój procesów online oraz wprowadzanie dodatkowych udogodnień (karencja, elastyczne nadpłaty) świadczą o dojrzałości rynku i koncentracji na potrzebach klientów.

Kredytobiorcy powinni zawsze porównywać pełne koszty kredytu wyrażone w RRSO, uwzględniać swoje indywidualne potrzeby dotyczące elastyczności spłaty oraz sprawdzać warunki promocji czasowych. Różnica kilku punktów procentowych w RRSO może oznaczać oszczędności rzędu kilkunastu tysięcy złotych przy wyższych kwotach kredytu.