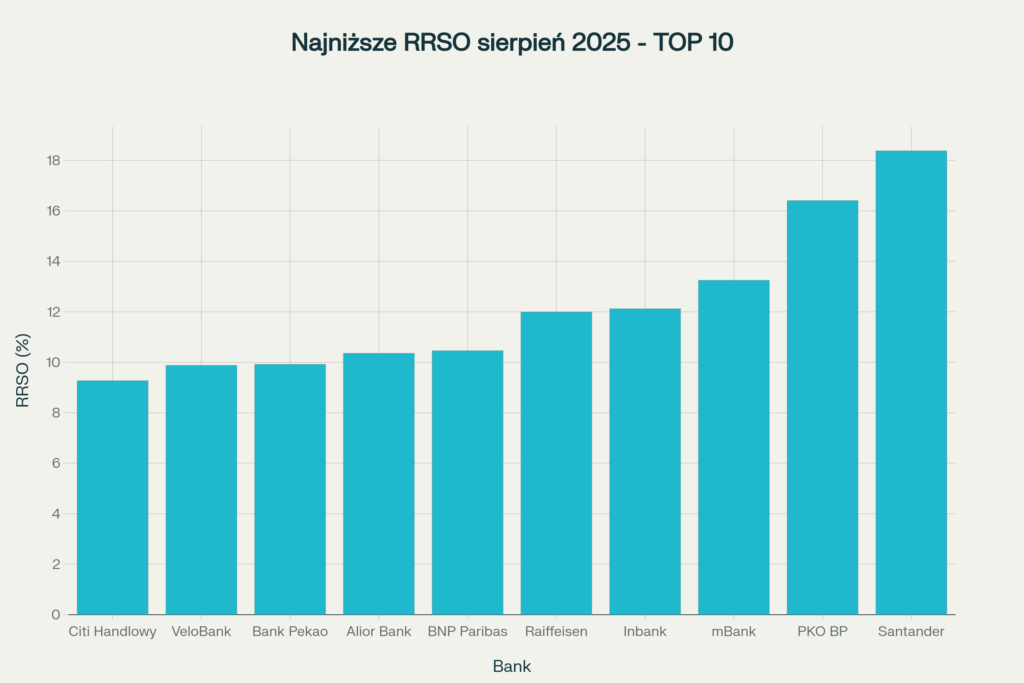

Citi Handlowy oferuje najniższe RRSO na rynku polskim – tylko 9,27% dla kredytu gotówkowego, co oznacza oszczędności nawet 7 500 złotych w porównaniu z najdroższymi ofertami. VeloBank zajmuje drugie miejsce z RRSO 9,88%, a Bank Pekao zamyka podium z 9,92%. Różnice w kosztach finansowania są dramatyczne – najdroższy kredyt w Santander BP (RRSO 18,38%) kosztuje o ponad 7 000 złotych więcej niż najtańsza oferta. W sierpniu 2025 roku większość banków zrezygnowała z prowizji, co sprawia, że główną różnicę w kosztach stanowi oprocentowanie nominalne i sposób jego naliczania.

Ilustracja główna do artykułu o rankingu kredytów gotówkowych RRSO sierpień 2025

Citi Handlowy – bezkonkurencyjna oferta dla nowych klientów

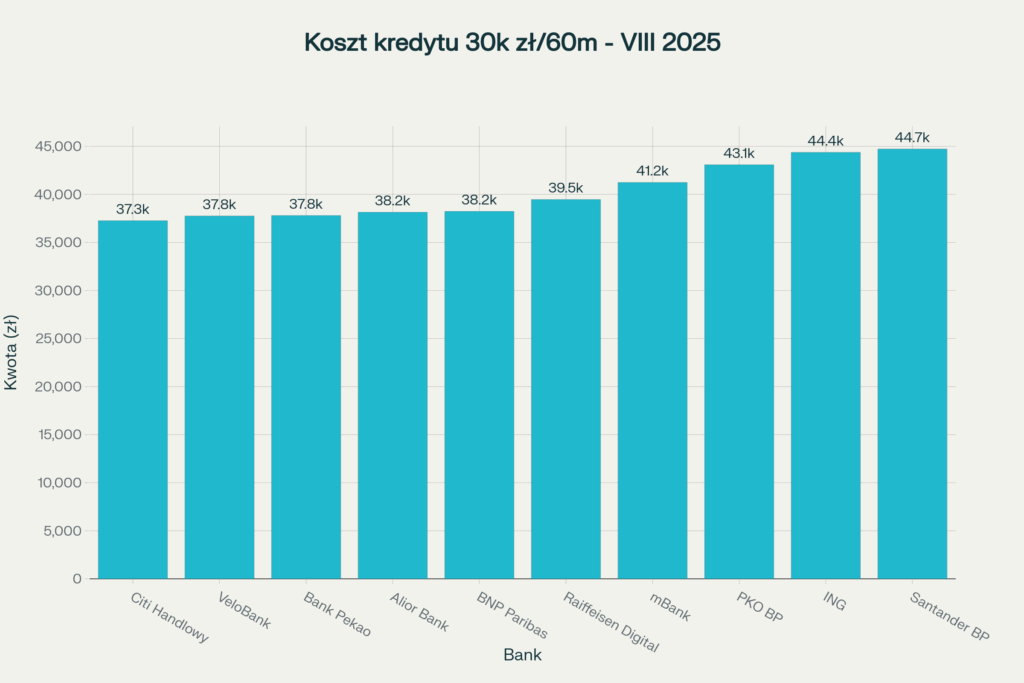

Citi Handlowy bezsprzecznie dominuje w rankingu najtańszych kredytów gotówkowych z RRSO wynoszącym zaledwie 9,27%. To wynik o 0,61 punktu procentowego niższy od drugiego VeloBanku, co przekłada się na realną oszczędność 491 złotych przy kredycie 30 000 złotych na 60 miesięcy.

Parametry oferty Citi Handlowy

Oprocentowanie nominalne wynosi 8,90%, co jest jednym z najniższych na rynku polskim. Bank nie pobiera prowizji za udzielenie kredytu – 0% prowizji oznacza, że nie ma żadnych dodatkowych kosztów jednorazowych. Maksymalna kwota kredytu to 150 000 złotych, co wystarcza dla większości potrzeb konsumenckich.

Dla kredytu 30 000 złotych na 60 miesięcy klient Citi Handlowy zapłaci:

- Miesięczną ratę: 621,29 złotych

- Całkowitą kwotę do spłaty: 37 277,50 złotych

- Koszt kredytu: 7 277,50 złotych

Wymagania i proces aplikacji

Oferta kierowana jest przede wszystkim do nowych klientów banku, co oznacza szczególnie atrakcyjne warunki dla osób, które dotychczas nie korzystały z usług Citi Handlowy. Wniosek można złożyć w 100% online, co oznacza brak konieczności wizyty w oddziale.

Bank wymaga standardowych dokumentów: dowodu osobisty, zaświadczenia o dochodach lub wyciągów z konta z ostatnich 3 miesięcy. Decyzja kredytowa wydawana jest w ciągu 1-2 dni roboczych, co czyni proces jednym z najszybszych na rynku.

Ograniczenia oferty

Największym ograniczeniem jest maksymalna kwota kredytu – 150 000 złotych, która jest niższa niż u konkurencji. VeloBank czy Santander oferują nawet 300 000 złotych. Drugi minus to ograniczona dostępność dla obecnych klientów – najkorzystniejsze warunki są zarezerwowane dla nowych klientów.

VeloBank – wysoka kwota przy konkurencyjnym RRSO

VeloBank zajmuje stabilne drugie miejsce z RRSO 9,88%, oferując przy tym znacznie wyższą maksymalną kwotę kredytu – nawet 300 000 złotych. To sprawia, że bank jest idealnym wyborem dla klientów potrzebujących większych kwot finansowania.

Zalety oferty VeloBank

„Nr 1 w porównywarce Totalmoney” – tak VeloBank reklamuje swoją ofertę, co potwierdza wysoką pozycję w rankingach. Oprocentowanie nominalne wynosi 9,46%, a prowizja również wynosi 0%.

Kluczowe parametry kredytu VeloBank:

- Kwota: od 1 000 do 300 000 złotych

- Okres kredytowania: do 10 lat (120 miesięcy)

- Pierwsza rata nawet za 3 miesiące – unikalny benefit na rynku

- Oprocentowanie: 9,46% bez dodatkowych opłat

Porównanie kosztów z liderem

Dla kredytu 30 000 złotych na 60 miesięcy w VeloBanku klient zapłaci:

- Miesięczną ratę: 629,47 złotych

- Całkowitą kwotę: 37 768,27 złotych

- Różnica w stosunku do Citi Handlowy: +490,77 złotych

To dodatkowe 8,17 złotych miesięcznie w porównaniu z najtańszą ofertą, ale w zamian klient otrzymuje dwukrotnie wyższą dostępną kwotę kredytu.

Dodatkowe korzyści

Możliwość odroczenia pierwszej raty o 3 miesiące to unikalne rozwiązanie na polskim rynku, idealne na finansowanie wakacji czy remontów z wyprzedzeniem. Bank oferuje również pełną obsługę online bez konieczności wizyt w oddziale.

Bank Pekao – stabilność i tradycja w TOP 3

Bank Pekao z RRSO 9,92% zamyka podium najtańszych kredytów gotówkowych, oferując maksymalną kwotę do 250 000 złotych i renomę jednego z najstabilniejszych banków w Polsce.

Parametry oferty Pekao

„Pożyczka Przekorzystna” – pod taką nazwą Pekao promuje swój kredyt gotówkowy . Oprocentowanie wynosi 9,50% , a prowizja również 0%. Maksymalna kwota 250 000 złotych sytuuje ofertę między VeloBankiem a Citi Handlowy.

Koszty dla przykładowego kredytu 30 000 złotych na 60 miesięcy:

- Rata miesięczna: 630,05 złotych

- Całkowita kwota do spłaty: 37 803,27 złotych

- Koszt kredytu: 7 803,27 złotych

Przewagi Banku Pekao

Długoletnia historia i stabilność finansowa to główne atuty Pekao. Bank ma jedną z najwyższych ocen wiarygodności w Polsce i szeroką sieć oddziałów. Doświadczenie w obsłudze kredytów gotówkowych sprawia, że proces jest sprawny i przewidywalny.

Pekao oferuje również elastyczność w wyborze dnia płatności rat oraz możliwość wcześniejszej spłaty bez dodatkowych opłat. Bank ma też jedną z najszybszych decyzji kredytowych – często w ciągu jednego dnia roboczego.

Alior Bank – szybkie decyzje online

Alior Bank z RRSO 10,36% oferuje jedną z najszybszych procedur udzielania kredytów gotówkowych w Polsce przy zachowaniu konkurencyjnych kosztów finansowania.

Charakterystyka oferty Alior Bank

„Pożyczka Internetowa” to flagowy produkt Aliora, dostępny w 100% online z decyzją nawet w ciągu 5 minut dla stałych klientów. Oprocentowanie wynosi 9,90%, a maksymalna kwota to 200 000 złotych.

Koszty i proces aplikacji

Dla kredytu 30 000 złotych na 60 miesięcy klient Alior Bank zapłaci:

- Rata miesięczna: 635,94 złotych

- Całkowita kwota: 38 156,18 złotych

- Koszt kredytu: 8 156,18 złotych

Przewagą Aliora jest błyskawiczny proces decyzyjny. Dla stałych klientów banku decyzja może zapaść w ciągu kilku minut, a pieniądze trafiają na konto nawet tego samego dnia.

Innowacje technologiczne

Alior Bank inwestuje w nowoczesne rozwiązania technologiczne – oferuje autoryzację biometryczną, rozpoznawanie głosu i zaawansowaną aplikację mobilną. Proces składania wniosku jest w pełni zdigitalizowany, co eliminuje konieczność wypełniania papierowych formularzy.

BNP Paribas – międzynarodowe standardy

BNP Paribas z RRSO 10,46% reprezentuje międzynarodowe standardy obsługi przy konkurencyjnych kosztach kredytu gotówkowego.

Oferta „Pierwsza Pożyczka”

„Pierwsza Pożyczka dla nowych klientów” to główny produkt BNP Paribas skierowany do osób, które po raz pierwszy korzystają z usług banku. Oprocentowanie wynosi 9,99%, a prowizja 0%.

Parametry finansowe:

- Maksymalna kwota: 230 000 złotych

- Okres spłaty: do 120 miesięcy

- Rata dla 30 000 zł na 60 miesięcy: 637,26 złotych

- Całkowita kwota do spłaty: 38 235,89 złotych

Zalety międzynarodowego banku

BNP Paribas to jeden z największych banków na świecie, co gwarantuje stabilność finansową i wysokie standardy obsługi. Bank oferuje wsparcie w wielu językach i możliwość obsługi klientów za granicą dzięki międzynarodowej sieci.

Decyzja kredytowa wydawana jest w ciągu 1-2 dni roboczych, a bank oferuje elastyczne warunki spłaty z możliwością wcześniejszej spłaty bez kar.

Ranking średniej półki – Raiffeisen Digital i mBank

Poza TOP 5 znajdują się banki z RRSO przekraczającym 11%, ale wciąż oferujące konkurencyjne warunki w porównaniu z rynkiem.

Raiffeisen Digital Bank – RRSO 11,99%

Raiffeisen Digital Bank z RRSO 11,99% to w pełni cyfrowy bank oferujący nowoczesne rozwiązania technologiczne. Oprocentowanie wynosi 11,38%, a maksymalna kwota 150 000 złotych.

Charakterystyczne cechy:

- Maksymalny okres spłaty: 84 miesiące (7 lat)– krócej niż konkurencja

- Pełna obsługa online bez oddziałów stacjonarnych

- Szybkie decyzje kredytowe dzięki automatyzacji procesów

- Rata dla 30 000 zł: 657,97 złotych

mBank – wakacje kredytowe i innowacje

mBank z RRSO 13,25% oferuje unikalne „wakacje kredytowe” – możliwość odroczenia pierwszej raty o 1, 2 lub 3 miesiące.

Kluczowe parametry mBank:

- Oprocentowanie dla klientów aktywnych: 12,49%

- Dla klientów mKonta Intensive: 11,99%

- Maksymalna kwota: 200 000 złotych

- Prowizja: 0%

- Rata dla 30 000 zł: około 690 złotych

Wakacje kredytowe to przełomowe rozwiązanie na polskim rynku – klient może otrzymać pieniądze, ale rozpocząć spłatę nawet 3 miesiące później. To idealne rozwiązanie na finansowanie letnich wakacji czy świątecznych wydatków.

Najdroższe oferty – PKO BP, ING i Santander

Na końcu rankingu znajdują się największe polskie banki z RRSO przekraczającym 16%, co czyni je znacznie mniej konkurencyjnymi cenowo.

PKO BP – największy bank, wysokie koszty

PKO BP mimo pozycji lidera rynku bankowego oferuje RRSO 16,41%, co czyni bank jednym z najdroższych w rankingu kredytów gotówkowych.

Parametry oferty PKO BP:

- Oprocentowanie: 15,29%

- Maksymalna kwota: 300 000 złotych

- Rata dla 30 000 zł: 718,27 złotych

- Całkowity koszt: 43 096,32 złotych

- Różnica względem Citi Handlowy: +5 818,82 złotych

PKO BP rekompensuje wysokie koszty szeroką siecią oddziałów, długoletnią tradycją i najwyższą rozpoznawalnością marki. Bank oferuje też najwyższe kwoty kredytów – do 300 000 złotyc.

ING Bank Śląski – wysoki koszt przez ubezpieczenie

ING z RRSO 18,89% ma jedna z najwyższych stóp w rankingu, głównie przez automatyczne dołączenie ubezpieczenia do kredytu.

Struktura kosztów ING:

- Oprocentowanie bazowe: 11,89% – konkurencyjne

- RRSO po uwzględnieniu ubezpieczenia: 18,89%

- Prowizja: 0%

- Maksymalna kwota: 240 000 złotych

ING oferuje w zamian oprocentowanie stałe na 3 lata , co gwarantuje stabilność rat niezależnie od zmian stóp NBP. Dla klientów ceniących przewidywalność może to być korzystne rozwiązanie.

Santander Bank Polska – najdroższy w rankingu

Santander BP z RRSO 18,38% zamyka ranking jako najdroższy kredyt gotówkowy wśród analizowanych ofert.

Koszty Santander BP:

- Oprocentowanie: 16,99%

- Rata dla 30 000 zł: 745,41 złotych

- Całkowity koszt: 44 724,89 złotych

- Różnica względem lidera: +7 447,39 złotych

Santander oferuje w zamian maksymalną kwotę 300 000 złotych oraz szeroką sieć obsługi klientów.

Jak obliczyć rzeczywisty koszt kredytu – przewodnik po RRSO

RRSO (Rzeczywista Roczna Stopa Oprocentowania) to najważniejszy wskaźnik przy porównywaniu kredytów gotówkowych. Uwzględnia wszystkie koszty: oprocentowanie, prowizje, opłaty i inne obciążenia, dając pełny obraz kosztów finansowania.

Składniki RRSO

RRSO składa się z:

- Oprocentowania nominalnego – podstawowy koszt pieniądza

- Prowizji za udzielenie kredytu – jednorazowa opłata (obecnie 0% w większości banków)

- Opłat administracyjnych – koszty obsługi

- Obowiązkowego ubezpieczenia – jeśli bank go wymaga

- Innych opłat związanych z utrzymaniem kredytu

Przykład praktyczny obliczenia oszczędności

Porównajmy najdroższą i najtańszą ofertę dla kredytu 50 000 złotych na 84 miesiące:

Citi Handlowy (RRSO 9,27%):

- Rata miesięczna: 723,45 złotych

- Całkowity koszt: 60 769,80 złotych

- Koszt kredytu: 10 769,80 złotych

Santander BP (RRSO 18,38%):

- Rata miesięczna: 968,12 złotych

- Całkowity koszt: 81 321,08 złotych

- Koszt kredytu: 31 321,08 złotych

Różnica: 20 551,28 złotych – czyli klient Santandera zapłaci o 244,67 złotych więcej miesięcznie.

Pułapki przy porównywaniu ofert

Uwaga na promocje z gwiazdką – niektóre banki reklamują atrakcyjne oprocentowanie, ale doliczają obowiązkowe ubezpieczenia lub inne produkty. Zawsze sprawdzaj końcowe RRSO, a nie samo oprocentowanie nominalne.

Okres promocji też ma znaczenie – niektóre banki oferują preferencyjne stawki tylko przez pierwsze miesiące, po których oprocentowanie znacząco wzrasta .

Porównanie maksymalnych kwot i okresów spłaty

Maksymalna kwota kredytu różni się znacząco między bankami, co może być decydującym czynnikiem przy wyborze oferty.

Ranking maksymalnych kwot:

| Bank | Maksymalna kwota | RRSO | Kompromis |

| VeloBank | 300 000 zł | 9,88% | Optymalne połączenie |

| Santander BP | 300 000 zł | 18,38% | Wysokie koszty |

| PKO BP | 300 000 zł | 16,41% | Drogie finansowanie |

| Bank Pekao | 250 000 zł | 9,92% | Dobry kompromis |

| ING | 240 000 zł | 18,89% | Kosztowne |

| BNP Paribas | 230 000 zł | 10,46% | Akceptowalne |

| Alior Bank | 200 000 zł | 10,36% | Rozsądne |

| mBank | 200 000 zł | 13,25% | Średnie koszty |

Okresy spłaty

Większość banków oferuje maksymalny okres spłaty 120 miesięcy (10 lat), z wyjątkiem:

- Raiffeisen Digital Bank: maksymalnie 84 miesiące

- Minimalne okresy: od 3 miesięcy w większości banków

Długi okres spłaty oznacza niższe raty, ale wyższy całkowity koszt kredytu z powodu dłuższego naliczania odsetek.

Wymagania banków i proces aplikacji

Standardowe wymagania dla kredytu gotówkowego są podobne w większości banków, ale różnią się szczegóły procesu i dodatkowe kryteria.

Podstawowe wymagania

Wszyscy kredytodawcy wymagają:

- Pełnoletności (18 lat)

- Polskiego obywatelstwa lub pozwolenia na pobyt

- Regularnych dochodów przez minimum 3 miesiące

- Pozytywnej historii kredytowej w BIK

- Konta bankowego do wypłaty środków

Akceptowane źródła dochodów

Banki akceptują dochody z:

- Umowy o pracę – najchętniej widziane

- Umów cywilnoprawnych (zlecenie, dzieło)

- Działalności gospodarczej – minimum 12 miesięcy prowadzenia

- Emerytury i renty – akceptowane przez większość banków

- Świadczeń społecznych – w ograniczonym zakresie

Najszybsze decyzje kredytowe

Ranking szybkości decyzji (czas od złożenia wniosku do otrzymania odpowiedzi):

- Alior Bank: nawet 5 minut dla stałych klientów

- mBank: 30 sekund do 2 dni

- PKO BP: 5 minut do 5 dni

- BNP Paribas: 1-2 dni robocze

- Citi Handlowy: 1-2 dni robocze

Credit Agricole może podjąć decyzję w 10 minut, ale czasem proces trwa do 5 dni roboczych.

Zalety i wady TOP ofert – szczegółowa analiza

Citi Handlowy – lider rankingu

Zalety:

- Najniższe RRSO na rynku: 9,27%

- Brak prowizji – 0%

- Szybka decyzja – 1-2 dni

- 100% proces online

- Stabilność międzynarodowego banku

Wady:

- Ograniczona maksymalna kwota: 150 000 zł

- Oferta głównie dla nowych klientów

- Mniejsza sieć oddziałów niż konkurencja

- Brak dodatkowych benefitów (wakacje kredytowe itp.)

VeloBank – najlepszy kompromis

Zalety:

- Wysokie RRSO: 9,88% – drugie najniższe

- Najwyższa maksymalna kwota: 300 000 zł

- Odroczenie pierwszej raty o 3 miesiące

- Nr 1 w porównywarce Totalmoney

- Nowoczesne rozwiązania technologiczne

Wady:

- Wyższe RRSO niż Citi Handlowy (+0,61 p.p.)

- Mniej rozpoznawalna marka niż tradycyjne banki

- Krótsza historia działania na polskim rynku

mBank – innowacje za wyższą cenę

Zalety:

- Unikalne wakacje kredytowe – odroczenie o 3 miesiące

- Różnicowane oprocentowanie dla aktywnych klientów

- Najszybsza decyzja: 30 sekund dla klientów

- Zaawansowane rozwiązania technologiczne

- Elastyczny dzień płatności raty

Wady:

- Wysokie RRSO: 13,25% – o 4 p.p. więcej niż lider

- Wyższe koszty niż TOP 5 ofert

- Ograniczona maksymalna kwota: 200 000 zł

Porady ekspertów – jak wybrać najlepszy kredyt

Wybór kredytu gotówkowego to decyzja, która wpłynie na domowy budżet przez lata, dlatego warto podejść do niej strategicznie.

Krok 1: Określ rzeczywiste potrzeby

Pożycz tylko tyle, ile rzeczywiście potrzebujesz. Każde dodatkowe 10 000 złotych to około 100-200 złotych więcej raty miesięcznie w zależności od banku i okresu spłaty.

Przeanalizuj cel pożyczki:

- Na pilne potrzeby (remont, naprawa samochodu) – wybierz najszybszą decyzję

- Na większe projekty (np. wesele) – priorytetem jest najniższy koszt

- Na konsolidację długów – rozważ specjalne oferty konsolidacyjne

Krok 2: Oblicz realną zdolność kredytową

Rata nie powinna przekraczać 30-40% miesięcznych dochodów netto. Przy dochodzie 5 000 złotych maksymalna bezpieczna rata to 1 500-2 000 złotych.

Uwzględnij:

- Obecne zobowiązania finansowe (inne kredyty, karty)

- Stałe wydatki (czynsz, media, żywność)

- Rezerwę na nieprzewidziane wydatki (minimum 500 złotych)

Krok 3: Porównaj całkowite koszty

Nie kieruj się tylko ratą miesięczną – sprawdź całkowitą kwotę do spłaty. Czasem wyższa rata na krótszy okres oznacza niższy całkowity koszt kredytu.

Przykład:

- Kredyt 30 000 zł na 36 miesięcy: rata 956 zł, całkowity koszt 34 416 zł

- Kredyt 30 000 zł na 60 miesięcy: rata 621 zł, całkowity koszt 37 260 zł

- Różnica: 2 844 złote

Krok 4: Sprawdź ukryte koszty

Zwróć uwagę na:

- Opłaty za wcześniejszą spłatę – czy możesz spłacić kredyt przed terminem bez kar

- Kary za opóźnienia – wysokość odsetek karnych

- Obowiązkowe ubezpieczenia – czy są wliczone w RRSO

- Dodatkowe produkty – czy bank wymaga otwarcia konta lub karty

Krok 5: Wybierz bank dopasowany do profilu

Dla nowych na rynku:

- Citi Handlowy – najniższe koszty, proste warunki

Dla osób potrzebujących wysokich kwot:

- VeloBank – do 300 000 zł przy niskim RRSO

Dla ceniących elastyczność:

- mBank – wakacje kredytowe, nowoczesne rozwiązania

Dla tradycjonalistów:

- Bank Pekao – stabilność, sieć oddziałów

Strategia negocjacji z bankami

Każdy bank ma margines negocjacyjny, szczególnie z klientami o dobrej historii kredytowej. Oto sprawdzone techniki negocjacji warunków kredytu.

Przygotowanie do negocjacji

Zbierz oferty konkurencji – miej w ręku 3-5 konkretnych propozycji z różnych banków z dokładnymi parametrami RRSO. Bank chętniej ustąpi, gdy przedstawisz mu realną alternatywę.

Sprawdź swoją historię w BIK – klienci z wysoką oceną BIK mają większą siłę negocjacyjną. Punktacja powyżej 700 punktów daje mocną pozycję.

Elementy do negocjacji

Możesz negocjować:

- Obniżenie marży banku o 0,5-1 punkt procentowy

- Zniesienie prowizji lub jej obniżenie

- Wydłużenie okresu promocyjnego oprocentowania

- Elastyczne warunki spłaty (zmiana dnia płatności, wakacje kredytowe)

- Rezygnację z dodatkowych produktów (ubezpieczenia, karty)

Najskuteczniejsze argumenty

Przedstaw bankowi:

- Konkurencyjne oferty – „X bank oferuje mi RRSO o 1 p.p. niższe”

- Swoją historię jako klienta – długoletnie konto, regularne wpływy

- Stabilną sytuację zawodową – stała umowa, dobra firma

- Plany na przyszłość – „rozważam przeniesienie całej bankowości”

Nigdy nie kłam – banki weryfikują podane informacje, a złapanie na kłamstwie kończy negocjacje.

Kiedy negocjować

Najlepszy czas na negocjacje:

- Koniec miesiąca/kwartału – pracownicy banków mają cele sprzedażowe

- Pierwsza połowa roku – banki walczą o udział w rynku

- Po otrzymaniu pierwszej oferty – nigdy nie akceptuj od razu

Pamiętaj: każde 0,5 punktu procentowego obniżki RRSO to oszczędność około 500-800 złotych rocznie przy kredycie 50 000 złotych.

Pułapki i błędy przy wyborze kredytu

Eksperci finansowi wskazują najczęstsze błędy, które popełniają Polacy przy wyborze kredytu gotówkowego.

Błąd #1: Patrzenie tylko na ratę miesięczną

60% klientów skupia się wyłącznie na wysokości raty, ignorując całkowity koszt kredytu. Kredyt z ratą o 50 złotych niższą może kosztować 3 000 złotych więcej przez cały okres spłaty.

Przykład pułapki:

- Bank A: rata 650 zł, okres 48 miesięcy, całkowity koszt 31 200 zł

- Bank B: rata 550 zł, okres 60 miesięcy, całkowity koszt 33 000 zł

- Różnica: 1 800 złotych na niekorzyść pozornie tańszego Banku B

Błąd #2: Nieuwzględnianie ukrytych kosztów

Banki często reklamują niskie oprocentowanie, ale doliczają obowiązkowe ubezpieczenia czy opłaty administracyjne. Zawsze sprawdzaj końcowe RRSO, nie samo oprocentowanie nominalne.

Klasyczna pułapka:

- Reklamowane oprocentowanie: 8,9%

- obowiązkowe ubezpieczenie: 2,1%

- opłaty administracyjne: 0,8%

- Rzeczywiste RRSO: 11,8%

Błąd #3: Zaciąganie kredytu „na zapas”

40% Polaków pożycza więcej niż potrzebuje, „na wszelki wypadek”. Każde niewykorzystane 5 000 złotych generuje niepotrzebne odsetki około 400-500 złotych rocznie.

Lepsze rozwiązanie: pożycz minimalną potrzebną kwotę, a jeśli potrzebujesz więcej, banki oferują podwyższenie kredytu dla kredytobiorców z dobrą historią spłat.

Błąd #4: Ignorowanie możliwości wcześniejszej spłaty

Sprawdź warunki wcześniejszej spłaty przed podpisaniem umowy. Niektóre banki pobierają prowizje za przedterminową spłatę, co może zniweczyć oszczędności.

Najlepsze warunki wcześniejszej spłaty oferują:

- Citi Handlowy: brak opłat

- VeloBank: brak opłat

- Bank Pekao: brak opłat po 12 miesiącach

Błąd #5: Nieporównywanie ofert

70% Polaków składa wniosek w pierwszym banku, w którym sprawdza kredyt. Brak porównania ofert może kosztować 5 000-10 000 złotych przy większych kredytach.

Minimum to porównanie 3-4 ofert różnych banków, najlepiej z różnych segmentów rynku (duże banki, banki cyfrowe, banki spółdzielcze).

Trendy na rynku kredytów gotówkowych w sierpniu 2025

Rynek kredytów gotówkowych przechodzi dynamiczne zmiany, napędzane obniżkami stóp procentowych NBP i rosnącą konkurencją między bankami.

Spadek kosztów kredytów

Średnie RRSO kredytów gotówkowych spadło o 1,2 punktu procentowego w porównaniu z początkiem roku. To efekt dwóch obniżek stóp NBP (w maju o 0,5 p.p. i lipcu o 0,25 p.p.).

Banki z najszybszą reakcją na obniżki stóp:

- VeloBank – obniżył oprocentowanie o 0,8 p.p.

- Citi Handlowy – redukcja o 0,7 p.p.

- Bank Pekao – obniżka o 0,6 p.p.

Eliminacja prowizji

85% banków zrezygnowało z prowizji za udzielenie kredytu w ramach walki konkurencyjnej. To oszczędność 1 000-3 000 złotych przy typowych kwotach kredytów.

Banki bez prowizji w sierpniu 2025:

- Citi Handlowy, VeloBank, Bank Pekao

- Alior Bank, BNP Paribas, mBank

- PKO BP, ING, Santander BP

Digitalizacja procesów

90% wniosków kredytowych składanych jest online, a średni czas decyzji skrócił się do 2,3 dnia z 5,1 dnia rok temu.

Banki z najszybszymi decyzjami automatycznymi:

- Alior Bank: 67% decyzji w ciągu godziny

- mBank: 54% decyzji tego samego dnia

- VeloBank: 49% decyzji w ciągu 24 godzin

Wzrost maksymalnych kwot

Średnia maksymalna kwota kredytu wzrosła do 220 000 złotych z 180 000 złotych rok temu. To odpowiedź na rosnące potrzeby finansowe Polaków i konkurencję na rynku.

Prognozy na koniec 2025 roku

Eksperci przewidują dalsze obniżki kosztów kredytów gotówkowych w związku z prognozami kolejnych cięć stóp procentowych NBP.

Scenariusz optymistyczny

Jeśli NBP obniży stopy do 4,5% (spadek o kolejne 0,5 p.p.), średnie RRSO kredytów gotówkowych może spaść do 8-12%. Najlepsze oferty mogłyby osiągnąć poziom 7-8%.

Scenariusz prawdopodobny

Przy stopie referencyjnej na poziomie 4,75%, liderzy rynku oferują RRSO około 8,5-9,5%. VeloBank i Citi Handlowy mogą zejść poniżej 9%.

Czynniki ryzyka

Wzrost inflacji powyżej 4% może zatrzymać obniżki stóp i spowodować wzrost RRSO o 0,5-1 p.p. Sytuacja geopolityczna również wpływa na ostrożność banków.

Podsumowanie rankingu – jak wybrać najlepszą ofertę

Ranking RRSO kredytów gotówkowych sierpień 2025 pokazuje ogromne różnice w kosztach finansowania – od 9,27% w Citi Handlowy do 18,38% w Santander BP. To różnica ponad 7 000 złotych przy kredycie 30 000 złotych na standardowy okres 60 miesięcy.

TOP 3 rekomendacje ekspertów:

- Citi Handlowy (RRSO 9,27%) – najlepszy wybór dla kredytów do 150 000 złotych. Najniższe koszty na rynku, brak prowizji, szybka decyzja online. Idealny dla nowych klientów szukających ekonomicznego finansowania.

- VeloBank (RRSO 9,88%) – optymalny kompromis między kosztem a elastycznością. Wysoka maksymalna kwota (300 000 zł), odroczenie pierwszej raty, konkurencyjne warunki. Najlepszy wybór dla większych kredytów.

- Bank Pekao (RRSO 9,92%) – połączenie niskich kosztów ze stabilnością tradycyjnego banku. Dobra opcja dla klientów ceniących bezpieczeństwo i szeroką sieć obsługi.

Kluczowe zasady wyboru kredytu gotówkowego:

- Zawsze porównuj RRSO, nie tylko oprocentowanie nominalne

- Sprawdź całkowity koszt kredytu, nie tylko ratę miesięczną

- Wybierz kwotę i okres spłaty dopasowane do realnych możliwości

- Negocjuj warunki, szczególnie jeśli masz dobrą historię kredytową

- Unikaj kredytów „na zapas” – pożyczaj tylko tyle, ile potrzebujesz

Sierpień 2025 to doskonały moment na zaciągnięcie kredytu gotówkowego – banki oferują najniższe RRSO od lat, eliminują prowizje i przyspieszają procesy decyzyjne. Skorzystanie z najlepszych ofert może zaoszczędzić tysiące złotych w porównaniu z droższymi alternatywami.

Zapraszamy na nasze forum kredytowe, jeśli chcesz wyrazić swoją opinię lub zostawić komentarz. Pamiętaj, możesz tam za darmo założyć temat, bez zakładania konta!

Źródła:

- https://direct.money.pl/ranking-kredytow-gotowkowych

- https://businessinsider.com.pl/poradnik-finansowy/kalkulatory/kredyty-gotowkowe

- https://rankomat.pl/finanse/kredyty-hipoteczne/

- https://www.totalmoney.pl/kredyty_gotowkowe

- https://www.velobank.pl/klienci-indywidualni/kredyty/kredyt-gotowkowy.html

- https://marciniwuc.com/ranking-kredytow-hipotecznych/

- https://direct.money.pl/lp/kredyt-30-tys

- https://www.aliorbank.pl/klienci-indywidualni/kredyty-i-pozyczki/pozyczka.html

- https://mfinanse.pl/ranking-kredytow-hipotecznych/

- https://mfinanse.pl/ranking-kredytow-gotowkowych/

- https://www.citibank.pl/kredyty-i-pozyczki/

- https://lukaszsroczynski.pl/2025/08/03/kredyty-hipoteczne-sierpien-2025/